獨家報道:李治宏

(吉隆坡24日訊)你的電子錢包餘額,如今也獲得馬來西亞存款保險機構(PIDM)間接保障!

PIDM總執行長拉菲茲阿朱安阿都拉指出 ,如果電子貨幣發行商(例如電子錢包平台)將客戶的存款存放在PIDM成員銀行,這些存款或餘額就間接的獲得了PIDM的保障。

他接受《南洋商報》線上專訪時說:“如果有關銀行倒閉,來自電子貨幣發行商的存款將獲得PIDM理賠,而交回到電子貨幣平台係統中,諸如電子錢包用戶存放在電子錢包內的錢也因此得以保住。”

他進一步指出,根據國家銀行今年6月發出的電子貨幣發行商征求意見文件,電子貨幣發行商必須把客戶的錢存放在PIDM成員銀行的信托戶頭,以確保PIDM提供給銀行存戶的保障,和提供給電子貨幣客戶的保障劃一。

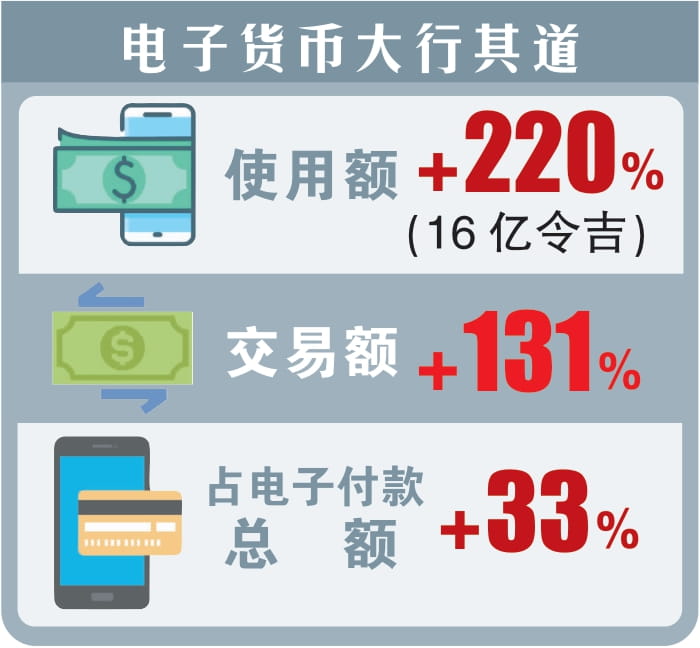

電子貨幣使用額飆220%

國行是於6月11日發出文件,對2013年金融服務法令(FSA)或2013年回教金融服務法令(IFSA)第11條文下獲準營運的電子貨幣發行商,建議一攬子監管條規和指南。

根據國行,隨著二維碼和應用程式等電子科技大行其道、金融服務數字化及消費者行為改變,過去5年電子貨幣的使用額飆升約220%,從約5億令吉激增至16億令吉。

電子貨幣付款在過去5年穩步揚升,錄得雙位數的增長;如今電子貨幣已占大馬電子付款總額的33%或三分之一,其中去年的電子錢包交易額更按年躍升131%,從2019年的3億令吉增至6億令吉。

PIDM成員機構概括獲得由國家銀行頒布執照的所有商業銀行及回教銀行、普通保險及人壽保險公司、以及回教保險營運者。

PIDM成員機構的完整列表可查閱https://www.pidm.gov.my/。

CEO:25萬頂額足夠

PIDM無意調高銀行存款保障

馬來西亞存款保險機構(PIDM)無意調高現有的銀行存款和保險保障。

總執行長拉菲茲阿朱安阿都拉說,PIDM目前提供的保障頂額是足夠的,因為PIDM有定期評估,確保絕大部分存款人的存款獲得保障。

“根據我們的研究,PIDM銀行會員的96%存戶都獲得PIDM的25萬令吉頂額保障,這和國際的基準一致。“

他強調,PIDM當初成立的宗旨和政策目標,就是保障民眾在銀行的儲蓄。事實上,PIDM於2005年初成立時提供的銀行存款保障頂限隻有6萬令吉,但到了2010年已大幅調高到25萬令吉,目前這個25萬令吉頂額符合這個宗旨目標。

“我們會不斷評估是否有調高頂額的必要,因為一般存款人或許不如機構存戶般精明,因此PIDM為他們提供這些保障。“

拉菲茲指出,盡管現有的銀行存款保障頂額是25萬令吉,但存戶其實可通過把存款分散在不同的銀行,或是不同類型的儲蓄戶頭,來加強其儲蓄的保障。

“舉例說,一名為人夫者在某家銀行的存款戶頭獲得25萬令吉保障,其太太的另一戶頭也獲得25萬令吉保障,孩子的戶頭同樣也獲得25萬令吉保障。

PIDM總執行長拉菲茲阿朱安阿都拉

分散存款加強保障

“PIDM目前共有42家成員銀行,因此存戶可以盡量把存款分散在不同的銀行和不同的戶頭,來提高保障,而PIDM也正在提高民眾有關這方面的覺醒。”

他補充,PIDM定期對銀行存款和保險的保障額度是否足夠作出檢討,而如果PIDM認為有必要調高頂額,可以向財政部提出建議修法,並尋求國會通過。

“在定期檢討(保障額度)方面,我們展開廣泛的研究,將我們的建議和國際最佳作業守則進行基準核對,並谘詢主要相關利益人士如國行、各成員機構和公眾的意見。”

沒可能100%保障

PIDM 目前保障99%的人壽保險與家庭回教保險投保人及96%的普通保險與回教普通保險投保人,保障額度為50萬令吉。

為何其餘分別1%和4%的壽險和普險投保人不受保?是否計劃未來100%保障兩者?

針對這點,拉菲茲指出,這涉及道德風險的考量,若作為政府機構的PIDM提供100%保障,作為私人企業的銀行或保險公司將不願承擔風險,而PIDM不提供100%保障,則可促使銀行和保險公司在風險管理方面采取必要的防範措施。

“正由於這個道德風險問題,世界上沒有任何國家或地區的存款保險機構提供100%的保障。”

不保障加密貨幣

加密貨幣是時下熱門的投資工具,但PIDM無意為所有投資產品,包括加密貨幣提供保障。

拉菲茲強調,PIDM的主旨是保障國人的儲蓄,這是人們辛苦賺來的血汗錢,也是人們最基本的需求,而PIDM作為一個政府機構,致力提供一個社會安全網,萬一發生PIDM銀行會員倒閉事件,有關銀行存戶的儲蓄獲得保障,不會血本無歸。

投資異於儲蓄

不過,投資則是一種“錢生錢”的工具,投資者都已接受一個事實,即舉凡投資都會涉及一定的風險。

“如果你存放1令吉在銀行,這1令吉由我們來保障,但投資卻是截然不同的東西,它有起有落,一切取決於市況而定。

同樣,PIDM也無意為諸如StashAway Simple、Versa 及 GO+等現金管理產品與服務數字平台的存款提供保障。

拉菲茲強調,這類現金管理數字平台的存款若要獲得保障,先決條件是它們必須成為PIDM成員機構,而且有關產品必須純粹是儲蓄。

據了解,上述現金管理數字平台正逐漸成為投資者的新寵,因為它們提供高於銀行定期存款的回酬,甚至區區1令吉就可開設戶頭,也沒有特定儲蓄期限捆綁存戶的存款,存戶可隨時提款而不會面對罰款或征收額外利息。

國人防範意識提高

致電查證激增32%

國內各類金融和投資騙局層出不窮,疫情期間有關國人因金融詐騙而蒙受巨額損失的新聞也此起彼落,但國人對騙局的警惕卻已明顯提高。

以PIDM為例,該局接獲的谘詢宗數雖然不多,但去年卻按年激增32%。

拉菲茲指出,這顯示越來越多的國人在接獲宣稱獲得PIDM等金融監管當局批準的產品獻議時,會先向PIDM等金融監管單位查詢真偽,這是一個很好的現象。

“這是去年才出現的現象,這些人大部分並未陷入金融騙局,而是先來向我們查證真偽,這股趨勢非常令人鼓舞。

“在這之前,我們接獲的來電詢問,更多的是那些已被騙的人士。這也是我們要進行更多宣導和提高民眾對財務知識覺醒的原因。

“我們會忠告民眾向各有關當局查證有關產品獻議的真偽,若他們懷疑遭遇金融騙局,則應向當局或警方投報。”

標誌遭濫用誤導民眾

PIDM不為損失負責

PIDM早前曾指一些投資公司濫用PIDM標誌誤導民眾,讓人誤以為它們的投資產品獲得PIDM保障,因此PIDM強調不會對任何由於投資騙局和詐騙行為導致的損失負責。

拉菲茲指出,PIDM目前仍主張以宣導及提高公眾警惕的方式,應對這類濫用PIDM名義的金融產品銷售行為,暫未采取更嚴厲的執法行動。

“我們認為,這類行為主要是誤導,而非蓄意行騙,而大部分其實是市場行銷手法。例如,有些財務規劃人員刊登其投資獲得PIDM保障的廣告。因此,我們需要向公眾及財務規劃人員/代理員進行更多的宣導工作。

“我們也和國行及證券監督委員會交換情報。此外,我們的官網也有一個欄目,陳列那些誤指獲得PIDM保障的產品宣傳單,以提醒民眾提高警惕。”