(吉隆坡4日訊)隨著馬股在上半年交出穩健的整體業績表現,眾多投行保持對下半年的樂觀展望,有者認為在美國降息等利好支撐下,馬股有望保持上漲趨勢,至1700點以上。

豐隆投行分析員指出,以往一直落後大市的富時大馬綜合指數,在今年前8個月表現不俗,上漲了15.4%,超越東盟5國股市的8.3%平均漲幅。

對此,該分析員預測,馬股的漲勢將會維持下去,得益於美聯儲即將開始的降息周期。“我們預測,美聯儲將在今年剩餘的會議中連續降息3次,每次降25個基點。”

馬幣可漲至4.30

分析員基於2個理由,相信美國降息可助綜指繼續走強。

“首先,綜指的表現,與美國聯邦基金利率對隔夜政策利率(OPR)差值,有著50%的逆相關聯係。其次,美國降息推動令吉回升,也對馬股有利。”

豐隆投行為令吉兌1美元彙率設下4.30令吉的2024年杪目標。

該分析員同時估計,外資如今在馬股的持有水平,仍在相對“減持”的位置,這意味著外資持股有更大的可能反彈回升。

處於大牛市周期

“大馬的基本面正在改善,由國內生產總值(GDP)增長走強、強勁的投資活動與正在進行的補貼政策改革所支撐,有利於吸引外資流入馬股。”

在樂觀前景的帶動下,該分析員決定將綜指年杪目標上調,從此前的1700點升至1720點,2024年預估本益比為15.6倍,比過去5年平均估值低0.5個標準差。

此外,達證券分析員雖然維持今年的綜指年杪目標在1690點,但他表示,馬股如今正處於一個大牛市周期的中途,3年內甚至有望創造曆史,突破2000點水平。

“在當前5年期政府於2027年11月19日任滿前,綜指有可能出現曆史性突破,超過2000點。”

大眾投行分析員則認為,盡管近期上漲,馬股當前估值仍相對便宜,市場仍有些許上升空間,因而將今年杪綜指目標上調到1750點。

看好獲內需支撐領域

縱觀各家投行給出的領域評級,以穩定內需為動力的領域,包括銀行、消費品、建築、博彩等普遍獲得看好。

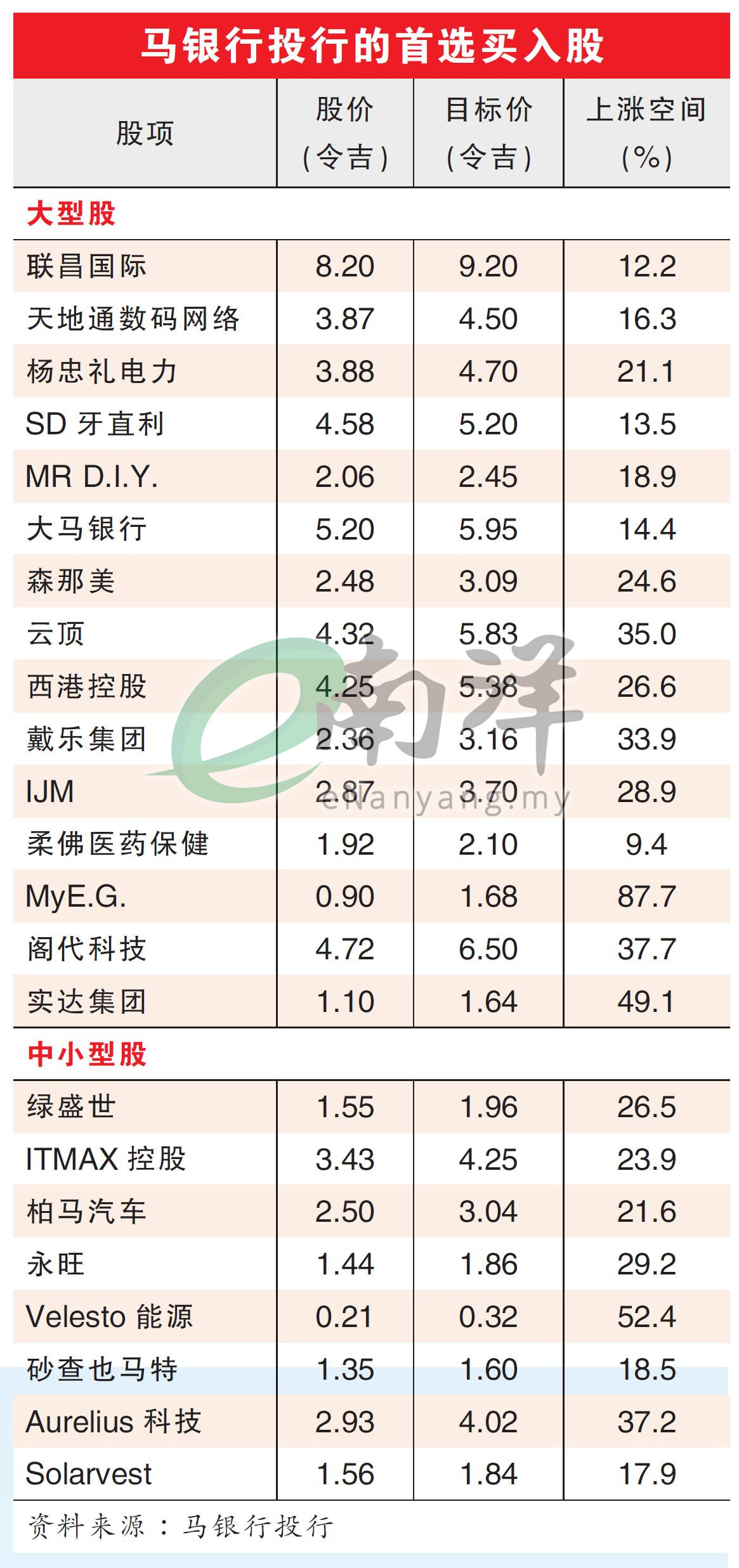

本次將綜指年杪目標上修至1720點的馬銀行投行,繼續給予銀行、建築、消費品、博彩、油氣、再生能源、科技(電子製造服務(EMS)及軟件)與航空領域“增持”評級。

該投行同樣沒有修改對媒體與石化行業給出的“減持”評級。

達證券的看法相似,銀行、建築、消費品、博彩、油氣、產業、電力及公用事業,還有科技股的“增持”評級獲得保持。

大眾投行點評各大領域

評級:增持

科技股料強力反彈

科技股在上半年交出好壞參半的業績,但我們發現,整體上次季業績有按季改善的跡象。我們預測,科技股業績可在接下來的季度裏強力反彈,由除了汽車外的所有領域訂單改善所支撐。

消費股業績達標

大多消費股最新業績符合預期,生活必須品的需求在高通脹環境下,依然保持。我們估計,接下來民眾消費將會改善,得益於勞動市場狀況轉佳,以及消費者可支配收入因公務員加薪和公積金提款而提高。不過,生活必需品會是主要受益者,而非選擇性消費品。

博彩股前景看俏

盡管博彩股的次季業績好壞參半,我們仍看好特定博彩業者,即雲頂(GENTING,3182,主板消費股)和雲頂大馬(GENM,4715,主板消費股)。

建築股盈利看漲

我們追蹤的建築股皆在次季交出符合預期,或是超越預期的業績表現,唯有金務大(GAMUDA,5398,主板建築股)一家不如預期。建築業的整體盈利能力已經改善,在建築活動增加和訂單繼續擴大的助力下,接下來盈利增長預料會加速。

醫療保健股料續增長

大多醫療保健股的最新業績符合預期,IHH醫療集團(IHH,5225,主板保健股)更是超越預期。展望下半年,醫療保健業者的增長預料可維持下去。

手套股前景向好

手套股最新業績好壞參半,但接下來前景向好,廠商開始增產,而原料價格稍微回升。

我們對大馬手套股的複蘇進程感到樂觀,證據是最新季度的銷量和平均售價皆按季改善。

評級:中和

油氣股首選達揚企業

油氣股次季業績大致上符合預期,而我們的首選油氣股–達揚企業(DAYANG,5141,主板能源股)則超越預期。

種植股盈利料勁增

種植股在次季基本上業績低迷,但我們預測,下半年將出現強勁盈利反彈,得益於棕果串(FFB)的產量走高,以及生產成本下降。

金融股業績標青

大多銀行股業績符合預期,而大馬銀行(AMBANK,1015,主板金融股)和聯昌國際(CIMB,1023,主板金融股)稍微超越預期。本國經濟在今年更加健康,進入2025年後預料可幫助金融業維持穩定貸款增長,同時減輕資產素質的問題。

電信股亞通超預期

大多電信股業績符合預期,唯有亞通(AXIATA,6888,主板電信與媒體股)超越預期。

產業股上漲空間有限

大多產業股在次季交出符合預期表現,森那美產業(SIMEPROP,5288,主板產業股)和實達集團(SPSETIA,8664,主板產業股)因賣地收入而超越預期。

產業股如今估值不低,所以我們相信,相關股項的上漲空間已經有限。

產托估值合理

產托在次季的業績沒有任何驚喜或意外。整體來說,我們相信產托的估值基本合理,所以維持評級。

電力股業績捎驚喜

本地發電商,包括馬拉卡(MALAKOF,5264 ,主板公用事業股)和國家能源(TENAGA,5347,主板公用事業股)皆在次季帶來驚喜。

汽車股好壞參半

汽車股交出好壞參半的季度業績。

盡管大馬汽車總銷量(TIV)在前7個月同比漲7.2%,但下半年購車需求預料走軟,受到燃油補貼合理化、消費情緒不佳和汽車業缺乏激勵因素所影響。

家具股銷量走高

家具股次季業績好壞參半。我們預測,接下來家具業將在年終佳節因素的推動下,銷量走高,但高利率和秩序的通脹壓力,繼續為家具股帶來挑戰。

視頻推薦 :