報道:張康祺

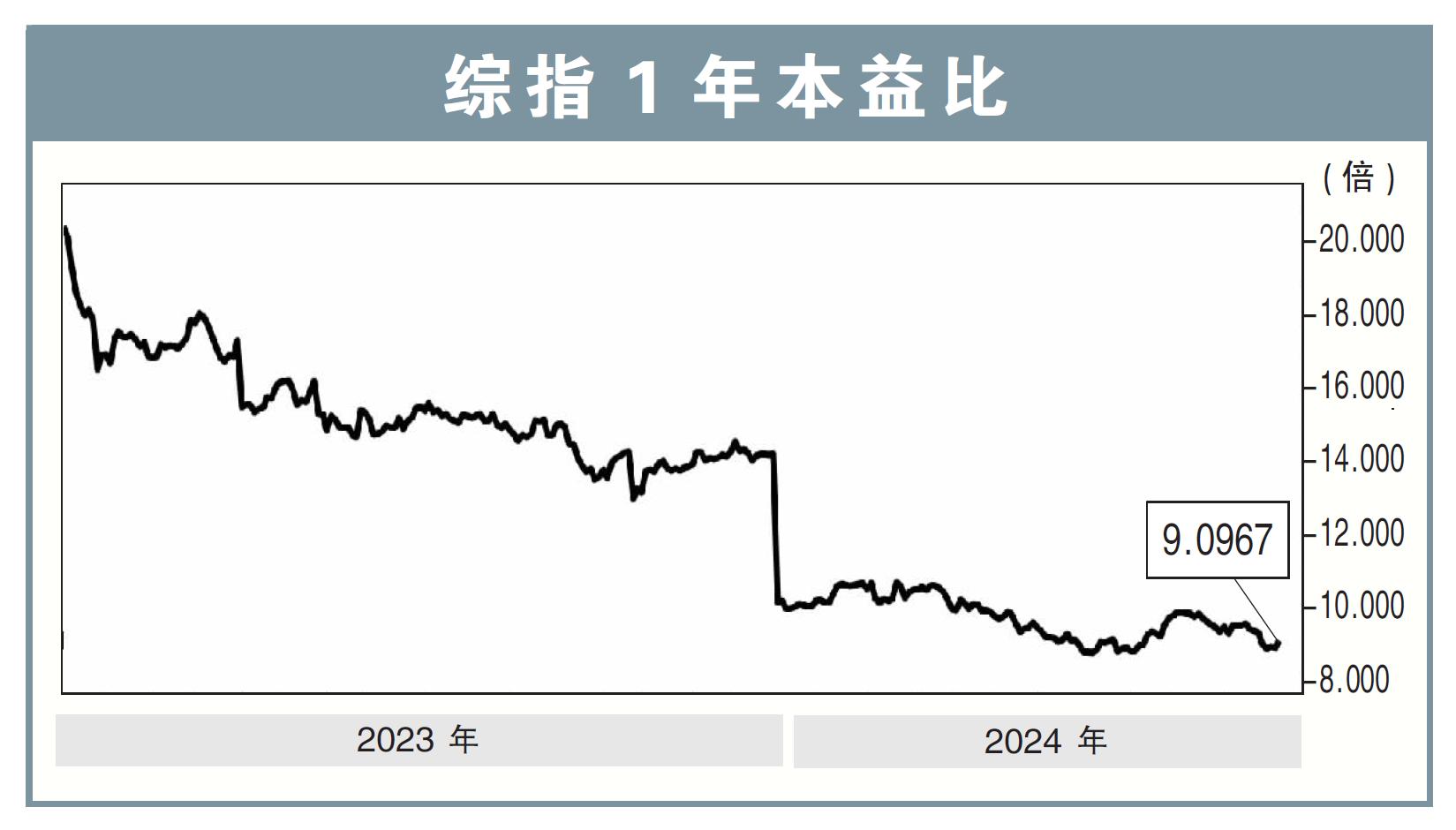

外資出逃、業績期後套現潮持續,馬股上周一跌到底,富時隆綜指數更於周三(19日)失守1600點,不過,市場人士樂觀認,為本周定能好轉。

上周一(17日)哈芝節休市後,綜指周三收報1599.79點,跌穿關鍵水平後,翌日周四(20日)更跌空開盤,自此,1600點歡歌唱畢。

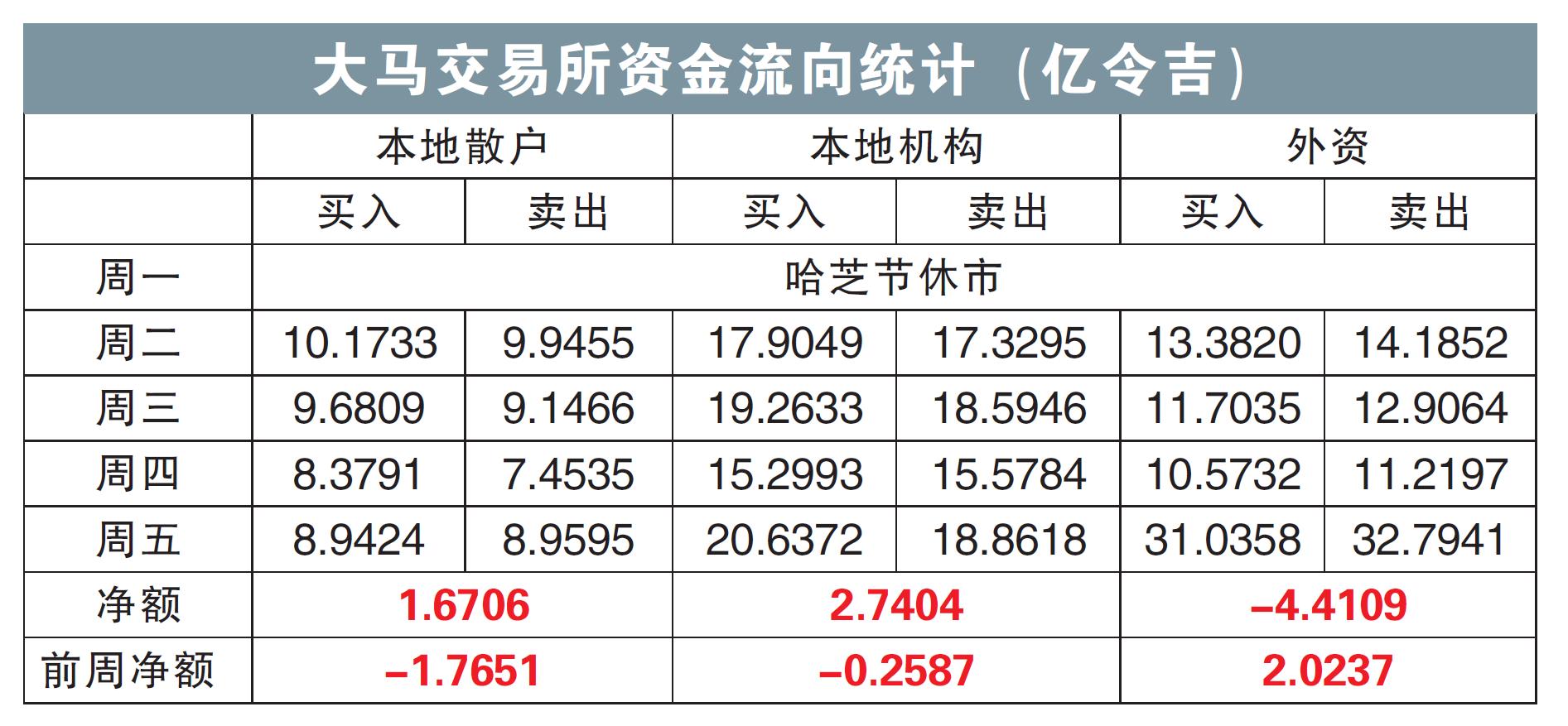

奕豐資本(iFast)投資顧問部助理總監譚成暐認為,馬股頹靡歸咎外資流失,且本地股市從年初起便不受外資青睞,迄今仍以淨賣居多。

“主要淨買家還是本地大型機構,畢竟政府曾開口,促本地機構留守國內、多投資馬股。”

“除了年初新科元首效應、房地產主題、近期的數據中心,接連提振買氣,其實馬股最大買家仍是本地機構。”

在外圍,市場預料美聯儲轉鷹,當局今年更可能僅降息一輪,在美國利率高企的環境下,我國乃至周邊區域經濟體,皆面臨外資拋售潮。

至於Tradeview資本總執行長兼董事經理黃詝瀚,則認為本地業績期過後,市場頓缺催化劑,因此套利現象仍在持續。

不過,他認為馬股本周“肯定能好轉”,因為邁進6月末,意即今年次季將收尾,上半年亦將告終,股市或迎來櫥窗粉飾效應。

“業績期後套利,通常都會持續一個月,隨後才會恢複平衡。”

“可是我們差不多要度過上半年了,加之本周是6月的最後一個交易周,就可能會顯現恢複平衡,綜指表現或許會較好。”

無論如何,隨著綜指上周跌破1600點水平後,黃詝瀚預估,本周支撐點將落在1580點水平。

若走勢有望回彈,首個阻力點將是1616點水平,一旦突破則會面臨1620點水平的阻力。

銀行股是災區

回顧上周,兩名受訪市場人士,皆把矛頭指向國內銀行股。

黃詝瀚指,本地銀行成為上周走跌的領域之一,歸咎此前相繼派發股息,因此出現了一波出走。

“過去6個月,銀行股本就欠缺推動力,加之部分股項就算業績報佳,卻仍面臨貸款損失準備金不足的挑戰。”

據譚成暐的觀察,綜指藍籌股上周普遍遭遇賣壓,相對嚴重的同樣是銀行股。

他指,中短期來看,柴油針對性補貼政策甫上路,緊接著要密切留意的,便是燃油針對性補貼何時出台。

“那麼,這會不會導致我國中短期面臨通脹風險?若存在上行風險,意即成本高企,連帶拖累消費,經濟增長態勢就會遇阻。”

中短期有“三好”

下半年將至,黃詝瀚認為,本地種植股中短期內存在利好,事緣氣候升溫恐限製收成,原棕油售價或受到推升。

他也看好水務公司,如檳州供水(PBA,5041,主板貿服股)、勇達集團(ENGTEX,5056,主板工業股)、立新工業(RESINTC,7232,主板工業股)。

從兩方面看,其一是配水管道迭換工程見長;其二是近期城中熱話,即數據中心需要水源降溫。

“所以市場或能見到水務公司,將呈現循環上升趨勢。”

中小型股有潛力

至於譚成暐,則認為中短期內,本地中小型股頗具潛力。

他在數據中心概念股中,看見的是攬下承建工程的產業與建築股,且認為科技股的潛力,其實還有其他發揮之處。

“其實大馬的科技業,是以檢測與裝配居多,眼下科技股熱炒的主題,還是人工智能(AI),從而會帶來的是行動電子裝置的換新潮。”

他認為,隻要這波需求強勁的趨勢趕到,亞洲科技股的訂單將接踵而至,我國作為中下遊工業鏈的一分子,無論如何都會從中獲利。

基於人工智能熱潮,去年已在上遊領域帶來一波狂熱,他認為晚到一年的猛勢,料將席卷馬股。

本周利好:

●換季櫥窗粉飾效應

●本地大型機構持續買入

本周利差:

●外資有繼續出逃風險

●地緣政治動蕩未穩

注意事項

6月25日(周二):美國經濟諮商會6月份消費者信心指數

6月26日(周三):美國5月份新屋銷售數據

6月27日(周四):美國2024首季實際國內生產總值(GDP);美國初請失業金人數

6月28日(周五):英國國內生產總值;美國5月份個人消費支出物價指數(PCE);美聯儲貨幣政策報告