(吉隆坡3日讯)中国人工智能DeepSeek问世撼动了市场,不过,分析员指出,凭借DeepSeek的低价高效,能让数据中心更有利可图,对大马相关建筑股有利。

DeepSeek模型成本只花费560万美元(2516万令吉),让市场为之一震,因为这比起美国公司数十亿的投资,仅是一小部分,且还有可能会在未来冲击数据中心的需求。

560万美元指的究竟是不是最后一轮训练的成本,从无到有的整体成本是否远高于该数字,这就不得而知,但如若属实,这完全就是另一个新突破。

兴业投行研究分析员点出,就以低成本来看,实际上DeepSeek的进展,有助于化身成为催化剂,推动整个数据中心领域的需求。

分析员点出,以目前的走势来看,AI的训练有望提高30%的效率,但这并不意味着,芯片和数据中心的需求,将会跟着下滑30%。

相反,在提高效率的同时,那些常抱怨AI无法提供目标回报率的公司,可能可以透过更高效的AI模型,来实现目标回报。

另外,根据杰文斯悖论,当技术进步时,所需要的资源反而会跟着走高,且在需求相对富有韧性的带动下,更高的效率,反而能导致价格下降,同时还能提高人工智能的使用率。

分析员表示,到目前为止,大型组织内减缓人工智能采用的其中一个原因,便是人工智能模型的运行成本过高,因此被迫望而却步。

大型企业不减投资

尽管DeepSeek横空出世,或多或少都会影响布局,但超大规模企业如Meta和微软都相继表示,有关AI的出现,并不会改变它们在2025年定下的计划,即继续大力投资数据中心和人工智能硬件。

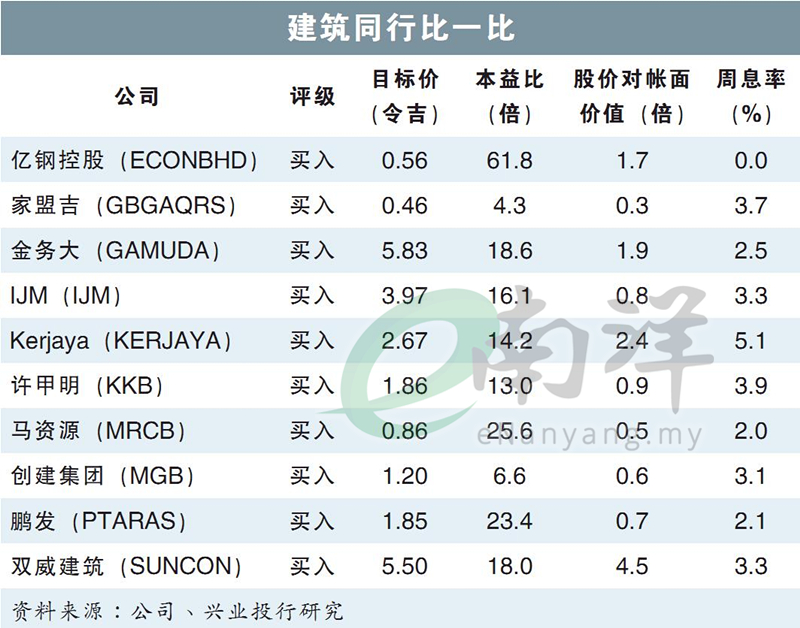

随着科技巨头继续投入人工智能投资,分析员认为,金务大(GAMUDA,5398,主板建筑股)和双威建筑(SUNCON,5263,主板建筑股)的数据中心订单,以及竞标不会出现大幅缩减,因为多数客户都是来自一线国家等跨国企业。

如果人工智能在民主化过程中继续增长,这对旨在建设数据中心的承包商来说,如Kerjaya(KERJAYA,7161,主板建筑股)也会是个好兆头,因为更多数据中心供应商预计也会相继进入大马,为承包商提供更多合约机会。

视频推荐 :