(吉隆坡20日讯)2022年平均有9.1%大马人需要90天或更长时间来偿还他们的信用卡和个人贷款,其中22至28岁消费群的比例更高,达26.4%,意味着在此年龄层的消费者中,每100人就有26人在贷款到期90天内难以还款。

Experian资讯服务(大马)最近发布其i-SCORE研究分析,概述了2019年至2022年期间大马人的信用评分趋势和信贷趋势。

该公司今天发布文告指出,尽管2020年和2021年的信用与收入状况充满挑战,但消费者仍维持信用评分。

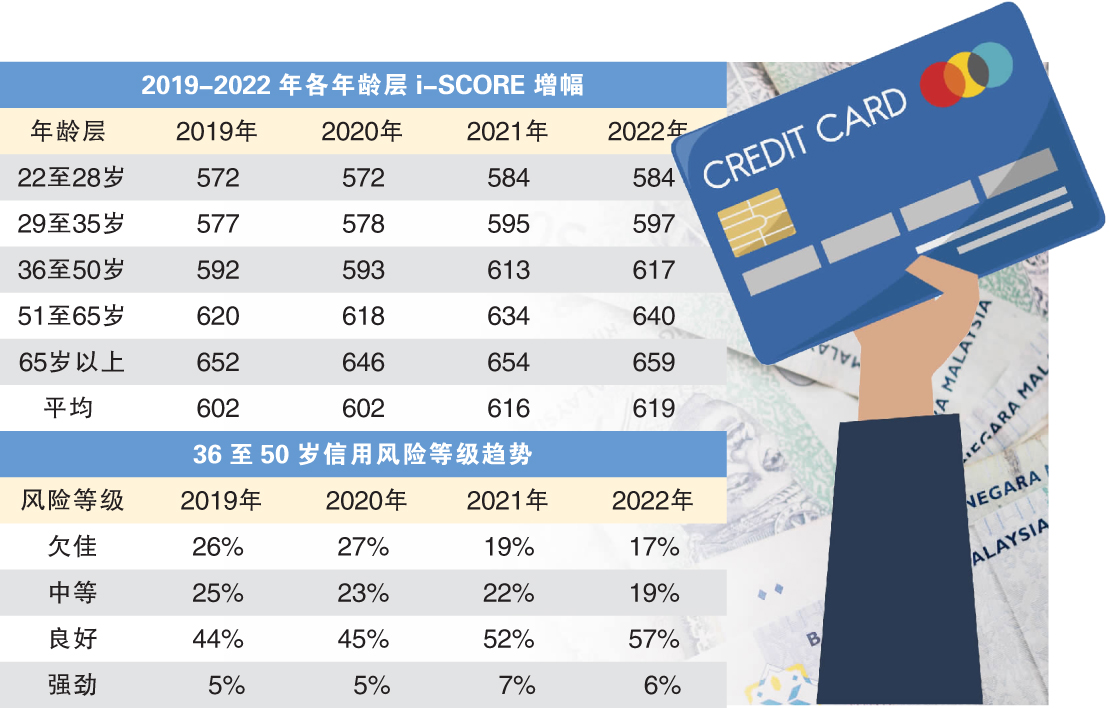

文告表示,从冠病疫情发生前的2019年开始,各年龄层的i-SCORE在这4年间都有小幅增长。

这表明了消费者在冠病疫情引发的经济衰退期间已采取措施来管理信贷组合。

这5个年龄层,即22至28岁、29至35岁、36至50岁、51至65岁,以及65岁以上的平均Experian i-SCORE信用评分,从2019年的602分提升至2022年的619分。

消费者信用评分的增长可归功于政府措施,如暂缓还贷、从公积金局提取1万令吉特别提款计划、大马一家援助金、财务管理及复原能力计划等。

在去年下半年期间,URUS计划已获超过270万名个人借贷者的申请。

各年龄层的i-SCORE风险等级方面,信用风险等级有上调的趋势,从较弱的等级上升至一般和良好等级。这体现了2022年与2021年以及疫情前一年(2019年)之间的分别。

36至50岁信用最佳

36至50岁的年龄层依然表现强劲,有6%的人士拥有“极好”的信用风险评级,而51岁及以上的人群当中,有29%的人士被评为 “极好” 的风险等级。风险评级极好意味着违约率低于1%。这表明随着年龄增长,大马消费者可以更有效的管理信用风险。

在无担保信贷(信用卡和个人贷款)的欠款方面,2022年平均有9.1%大马人的信贷已逾期还款90天。

这意味着在2022年,每100名大马人就有9人需要90天或更长时间来偿还他们的无担保信贷。

尽管大马正过渡到地方性流行病阶段,但消费者也同时面临巨大的生活成本危机,包括通货膨胀压力、日常必需品价格飙涨,以及借贷成本上升。

在此情况下,一些大马人可能会面临风险,即依赖个人贷款和信用卡来满足日常需求。