报道:林志斌

美国通货膨胀开始减速,中国开放刺激区域经济,环绕着全球经济的阴霾正在逐渐散开;但马股始终缺乏足够强大的催化剂,让突破1500点始终可望而不可及。

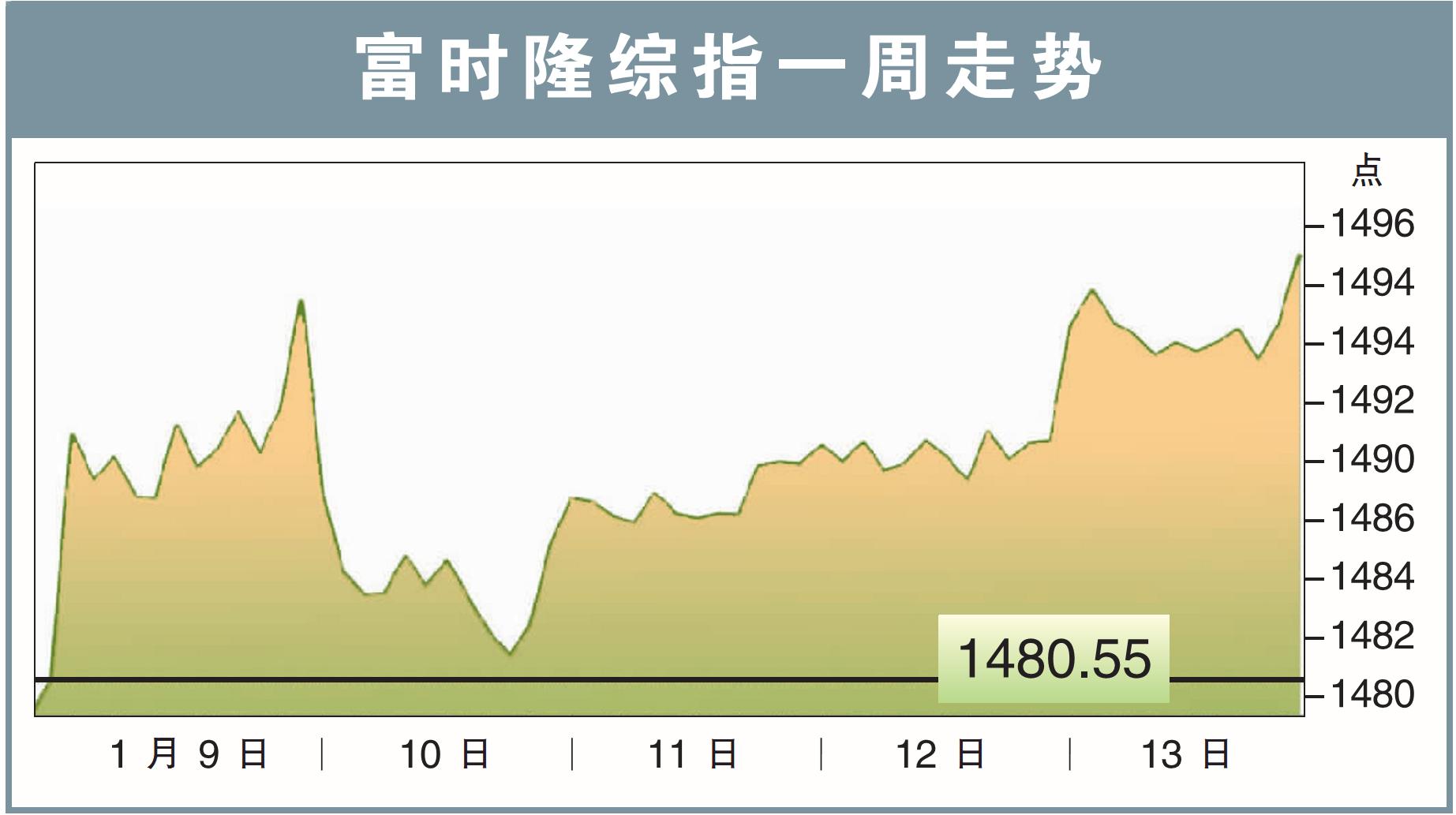

过去一周,马股整体趋势往上行,但上行动力不足,多数仅录得微涨。

周一,马股先迎来良好势头,富时隆综合指数单日上涨0.87%,达到1493.42点,大有突破1500点阻力的势头。

但上升趋势转瞬即逝,周二下跌之后,马股随后3天都只在微幅之间波动。

直到周五尾盘,市场终于迎来比较强力的拉升,让富时隆综合指数最终报收在全周最高的1495.03点。

乐天交易研究部副总裁助理李经慧在接受《南洋商报》访问时就指出,外围环境在新的一年已有改善,但本地情绪自去年12月以来就不够兴奋,缺乏强而有力的催化剂,让马股迟迟无法突破。

“而且1月份市场情绪通常不佳,人们也在佳节气氛中,并未在市场投入过多精力。”

当然,随着周五综合指数报收在周高点,给了马股更多向上冲击的动力;在农历新年前的最后一周,李经慧认为马股可以再尝试挑战1500点阻力水平。

期待2月预算案

“但比较可能的还是2月份,政府即将于2月尾提呈新预算案,到时可以迎来比较实际的催化剂,推动股市上涨。”

另外,马六甲证券研究主管刘礼誉对马股的前景倒是更加乐观,认为富时隆综指本月就可以突破阻力,向前迈进。

“我是比较乐观的,美国最新的通胀数据符合市场预期,现在大家都展望美联储1月尾再放慢升息步伐到25个基点,还有美国企业也陆陆续续公布业绩,只要业绩不是太糟糕,这几件事加在一起,股市就可以有比较多的上升空间。”

在技术层面,刘礼誉也认为,经过长时间的试探不果,综指在1500点以下已经累积了不少能量,就待择日突破。

“我想会在未来一或两个星期内发生(突破1500点)。”

刘礼誉认为,新的一周,富时隆综指的支撑点出现在1450及1460点的位置;最主要的阻力在1500点,突破成功的话,还需挑战紧接下来的1510点阻力水平。

“上行的空间可能比较小,不过维持升势的可能性比较大。”

李经慧也认同1500点的阻力强劲,一旦突破,综合指数可以一路攀升挑战1530点位置。

“支撑点出现在1460至1465左右的地方。”

追高旅游股风险高

经过了许久的等待,中国上周终于解封,航空旅游股久旱逢甘露,云顶双雄和大马机场(AIRPORT,5014,主板交通和物流股)、Capital A公司(CAPITALA,5099,主板消费股)开年以来不断攀升,股价已经处于高位。

市场专家因此提醒投资者,此时入场风险极大,投资者勿盲目追高。

刘礼誉就说,早早部署在这些复苏股项的投资者,如今终于收获硕果;考虑到这些企业尚需一个季度才能看到利好体现在财报上,现在是个不错的套利时机。

“即将公布的是去年末季,中国还没开放时的业绩,业绩并不会太好看,股价可能要承受压力;现在套利,待股价走软时重新布局,是个比较好的选择。”

李经慧也指出,Capital A公司股价上涨得太快,但公司暂时还是难以摆脱亏损,因此风险不小。

不过,她认为云顶大马(GENM,,4715,主板消费股)的盈利可以跟得上涨幅,值得投资者考虑。

“云顶大马会是比云顶(GENTING,3182,主板消费股)更好的选择。云顶太多海外业务,面对的风险投资者较难追踪;但是去年尾上过云顶高原的人都会知道,那里的人潮是爆满的。”

油气股仍强势

此外,两位投资专家也都推荐油气股,认为在原油价格持续走高之下,中下游油气股的春天正在来临。

刘礼誉点出,未来一段时间,马股仍将在“通胀主题”和“开放”主题中徘徊游走;而这两主题对油气股都是正面的。

“通胀是由于能源等大宗商品价格上涨造成的,有利油气股;开放了,能源消耗也更多,同样对油气股有利。”

他又指出,原油价格初上涨时,上游油气股是直接受惠的;而随着油价长时间停留在高位,提供中下游工程服务的油气股终于也要迎来爆发。

李经慧也持同样看法,并点出布米阿马达(ARMADA,5210,主板能源股)、沿海工程(COASTAL,5071,主板能源股),以及海事重工(MHB,5186,主板能源股),在技术和势头上都有不错的看头。

本周利好

●中国解封旅客出游

●美国及全球通胀放缓

本周利淡

●经济政策前景尚未明朗

●世界衰退恐慌仍在

注意事项

●1月16日(周一):美国公假休市、中国末季国内生产总值(GDP)

●1月17日(周二):英国12月通胀率

●1月18日(周三):大马12月贸易数据、欧盟12月通胀率

●1月19日(周四):大马隔夜政策利率(OPR)英国国内生产总值、英国11月制造业产出