(吉隆坡23日讯)销售增长和估值诱人,加上多项利好因素支撑,分析员认为产业股明年将踏上新一轮增长周期,并相信产业领域能够重新赢回市场信心。

达证券今日发布报告指出,2019冠状病毒病疫情蹂躏了全球和本地经济,搞垮商业和多个领域的增长,且在大马落实管控令期间,所有建筑活动被迫喊停,产业展销厅亦是如此。

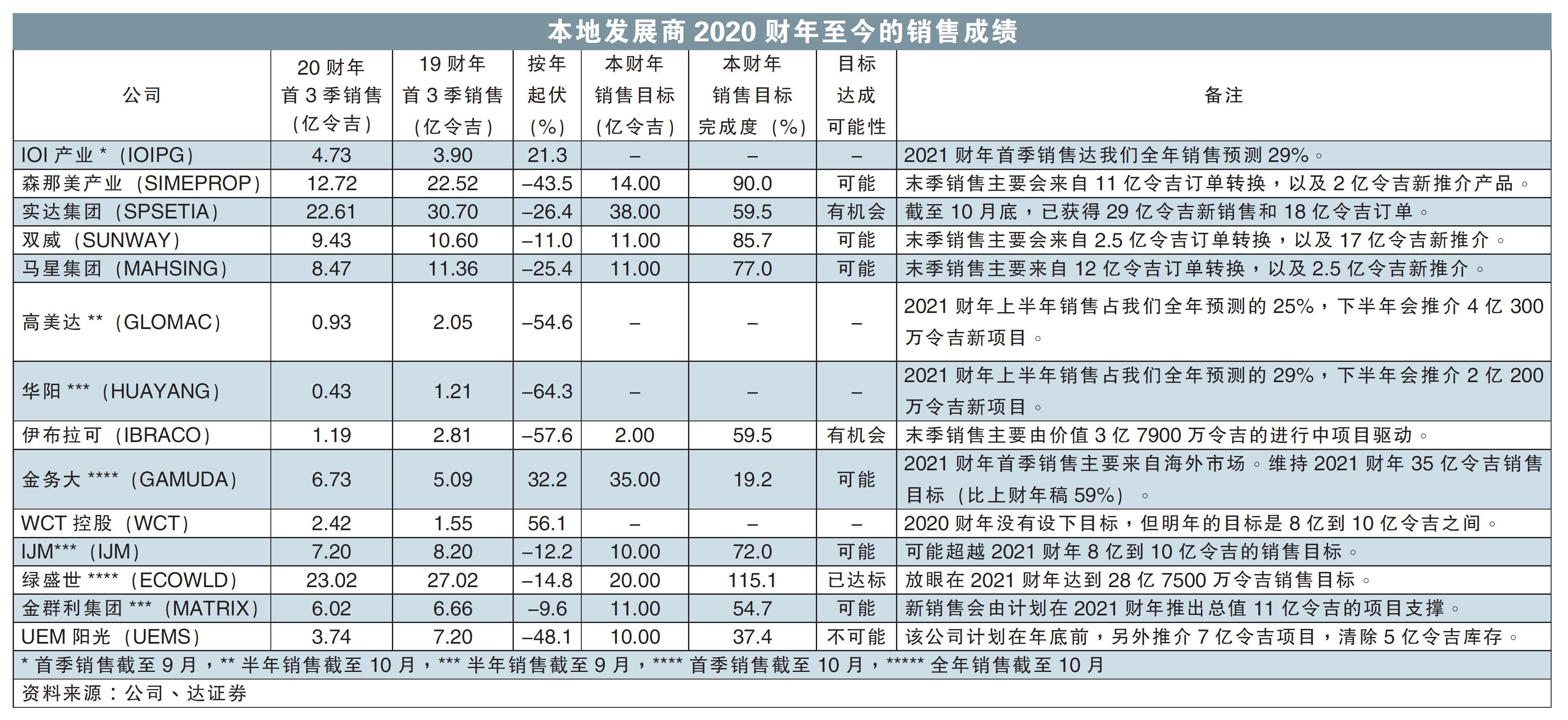

这导致了产业市场表现在今年首3季急剧下滑,住宅产业销量按年跌19.3%,至6万1379宗,比全球金融危机时刻更严重。

若按季来看,发展商第三季产业销售,相比首季和次季已强劲回弹,部分归功于国家经济复苏计划(PENJANA)中的奖掖措施在6月公布,激励第三季买气。

“随着市场恢复部分信心,我们预计发展商第三季的增长势头,可持续至末季。”

同时,分析员认为发展商有望各自实现本财年调整后的销售目标,得益于至今录得的稳健订单,因此相信发展商应该会大致维持现有销售目标。

多项利好支撑

展望明年,分析员相信在多项利好因素支撑下,如经济复苏和宽松利率环境,估计发展商表现会更好。

另外,分析员认为暂时豁免的产业盈利税(RPGT),将间接利好发展商,因为在脱售成本大大降级后,潜在购屋者可能会重新考虑,是否要升级或降级现有房屋。

此外,大马最新领先指数和经济数据,大体上都显示出经济改善的趋势,因此,分析员相信最黑暗的时刻已过,经济正在复原。

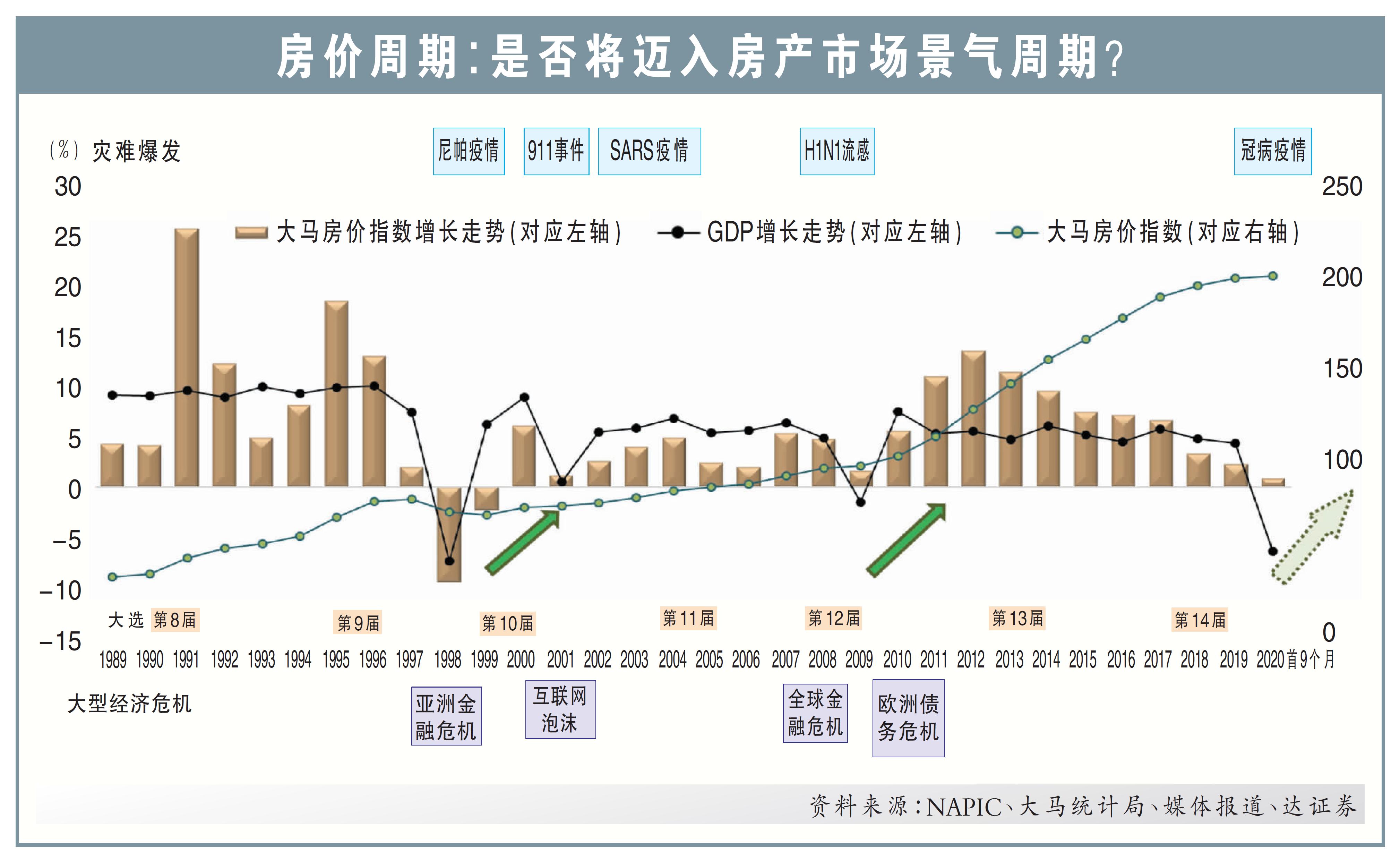

尽管近期展望看似脆弱,但大马房价仍相对稳定,该投行调查显示,虽然有一些卖家赶着脱售产业,但大部分卖家并不着急。

“由于融资成本低,及市场复苏时产业增值的前景,我们相信市场上没有太多激进的卖家。”

此外,趋势显示,在产业领域的每个周期中,坐落在良好地点的产业,都倾向上涨至另一新高价位。

“我们预计发展商销售在今年萎缩28%后,会在明年回弹14%,并估计该领域从明年起,会迈入新的增长周期,预计后年销售增幅可维持在15%水平。”

产业领域估值低廉

盈利方面,考虑到建筑进展入账预测调整后,分析员提高该领域今年每股净利预测7.7%,但下调明年预测5.9%。

同时,产业领域估值低,长期处于低过2个标准差的水平,现在相当于股价对账面净值诱人的0.4倍估值,比全球金融危机低谷时的0.48倍还低。

考量到健康的未入账销售和稳定的财务状况,分析员觉得产业股将以稳健的姿态,迎向明年潜在的好转局面。

“我们认为产业股普遍低估值是不合理的,预计明年股价之间差异会缩小。”

首选实达马星

整合考虑后,分析员维持产业领域“增持”评级,首选为实达集团(SPSETIA,8664,主板产业股)和马星集团(MAHSING,8583,主板产业股)。

报告解释,分析员看好实达集团在本地市场的主导地位,与估值低过领域的均值,以及马星集团产业发展和手套新业务的迅速回本商业模式。