(吉隆坡5日讯)我国的生活必需品消费增长料将放缓,99 Speed Mart(99SMART,5326,主板消费股)未来数年的同店销售增长(SSSG)可能令人失望!

银河国际证券首次追踪99 Speed Mart(99SMART,5326,主板消费股),虽然看好这家我国最大迷你连锁超市的商业模式和增长前景,但仍担心现今市况恐让该公司的表现并不如市场想象中的乐观。

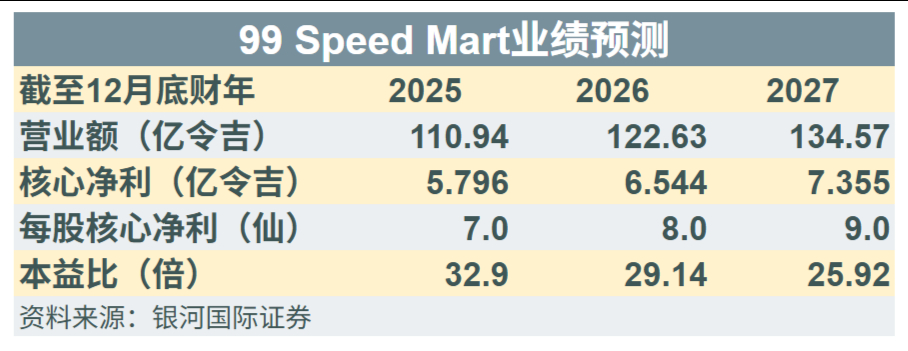

分析员预测,99 Speed Mart在2025至2027财政年的同店销售增长,恐怕低至1%,低于彭博社调查的市场预期,而该公司营收和净利增长可能也同样令人失望。

“我们预测,99 Speed Mart接下来数年的业绩增长将低于市场预期,原因有3个,分别是国内市场在生活必需品方面的消费增长放缓,经济稳定和收入提升令人们将更多的钱花在选择性消费上,以及该公司在大马半岛的门店,无论中部、北部或南部皆高度集中。”

CAGR仍有望达到16.4%

无论如何,该分析员指出,99 Speed Mart在2023至2027财年的核心净利年均复合增长率(CAGR),依然有望达到16.4%,由营收增长与其他收入走高所推动。

“更重要的是,我们预期,99 Speed Mart将在2025财年加大资本开销,升级各家门店的能源效率,这可能降低其电费开销。”

不过,分析员预计,99 Speed Mart将动用上市集资所得来增加资本开销,这意味着今年的派息可能有限。

“我们相信,这是个被市场忽略的因素。我们预测的2025财年每股股息,比市场预期还低17%,换算成周息率为2%左右。”

因此分析员相信,该股当前估值已大致反映相关利好,并仅给出“守住”评级,同时将目标价定在2.30令吉,并指同店销售增长若进一步走低,该股目标价将显著下修。

“若99 Speed Mart的同店销售增长为每年减少2%,我们认为这是有可能发生的事,那该股的目标价将下跌31%,至1.59令吉。”

该分析员同时指出,在同店销售增长为每年5%的乐观情景下,99 Speed Mart的目标价将上涨24%至2.85令吉,但他认为,这不太可能发生。