报道:张康祺

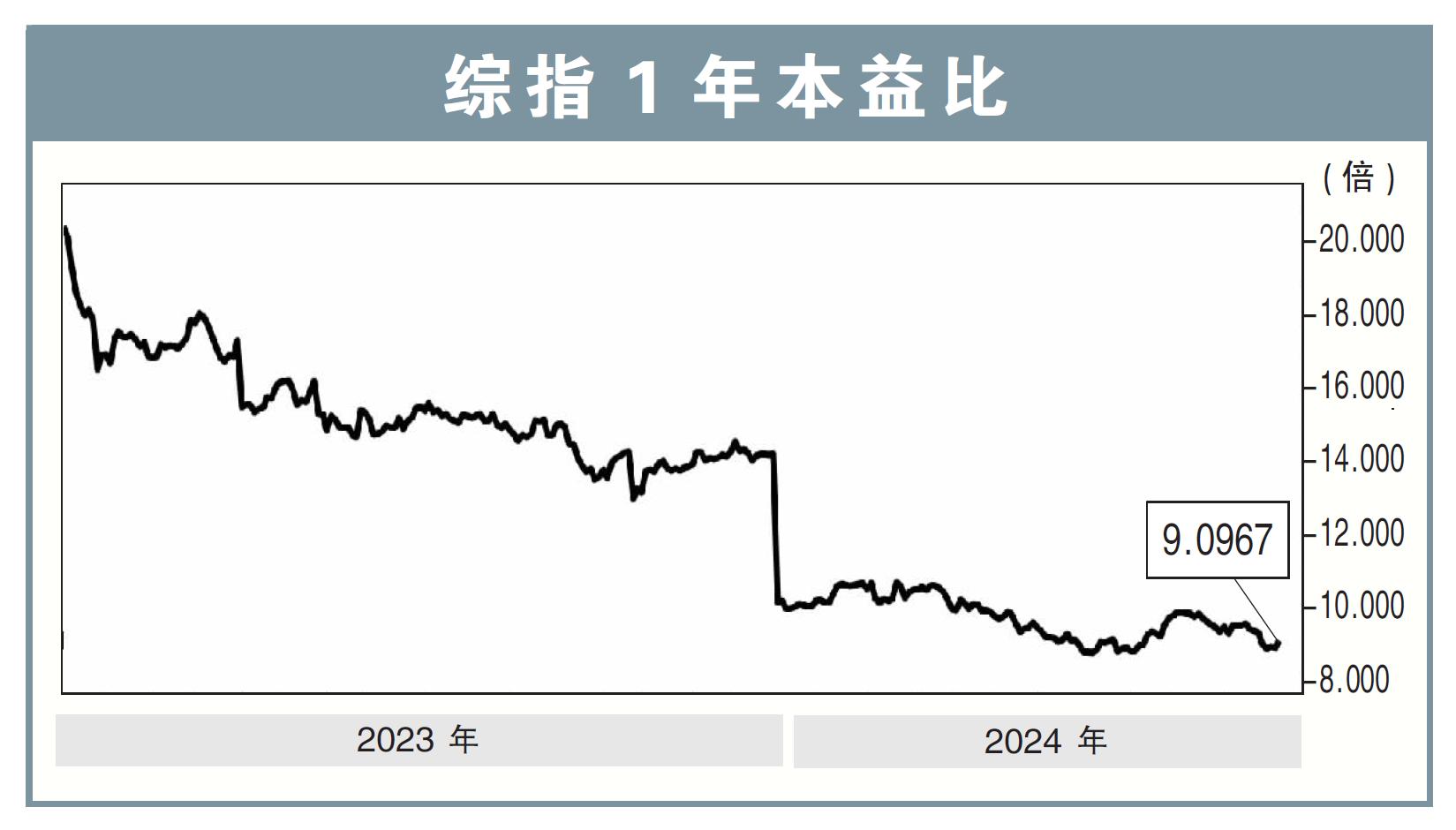

外资出逃、业绩期后套现潮持续,马股上周一跌到底,富时隆综指数更于周三(19日)失守1600点,不过,市场人士乐观认,为本周定能好转。

上周一(17日)哈芝节休市后,综指周三收报1599.79点,跌穿关键水平后,翌日周四(20日)更跌空开盘,自此,1600点欢歌唱毕。

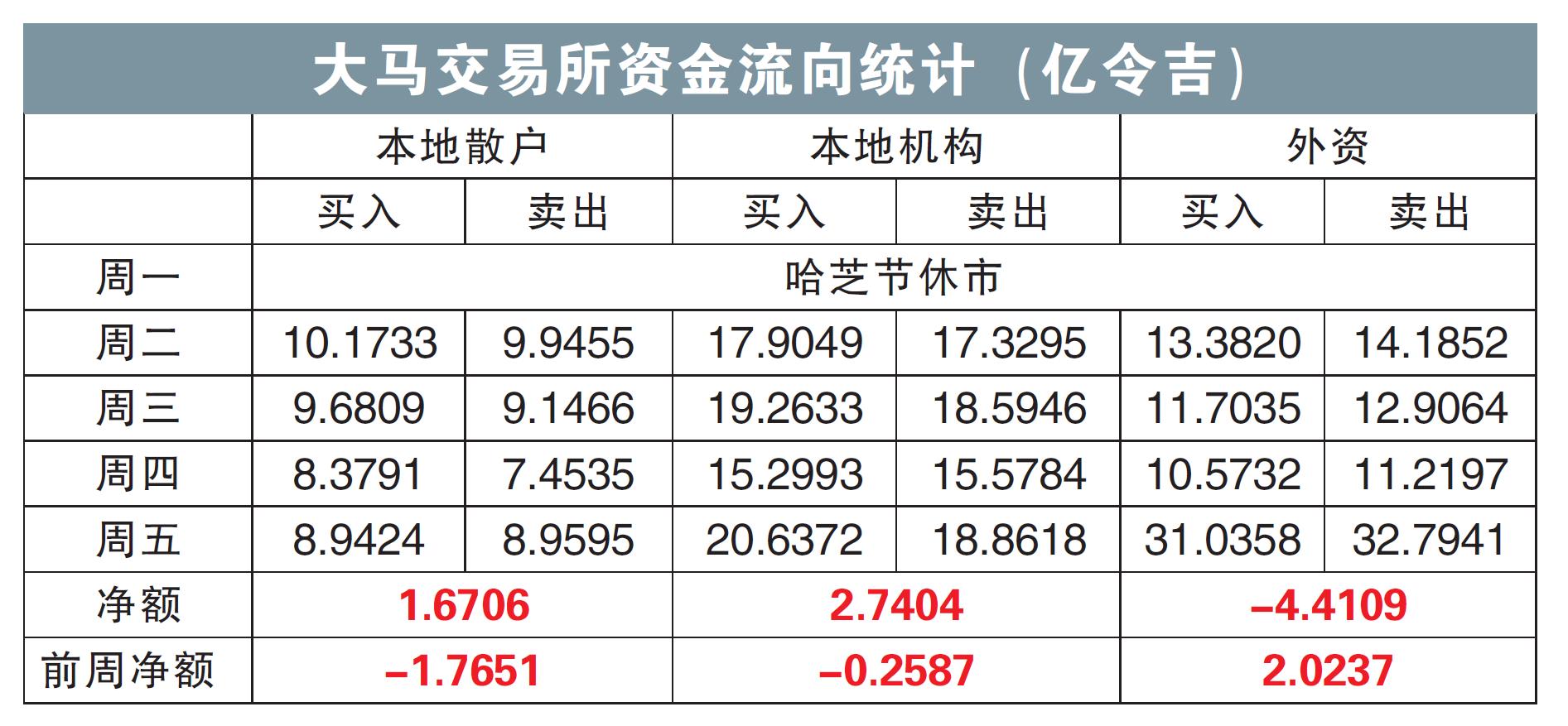

奕丰资本(iFast)投资顾问部助理总监谭成暐认为,马股颓靡归咎外资流失,且本地股市从年初起便不受外资青睐,迄今仍以净卖居多。

“主要净买家还是本地大型机构,毕竟政府曾开口,促本地机构留守国内、多投资马股。”

“除了年初新科元首效应、房地产主题、近期的数据中心,接连提振买气,其实马股最大买家仍是本地机构。”

在外围,市场预料美联储转鹰,当局今年更可能仅降息一轮,在美国利率高企的环境下,我国乃至周边区域经济体,皆面临外资抛售潮。

至于Tradeview资本总执行长兼董事经理黄詝瀚,则认为本地业绩期过后,市场顿缺催化剂,因此套利现象仍在持续。

不过,他认为马股本周“肯定能好转”,因为迈进6月末,意即今年次季将收尾,上半年亦将告终,股市或迎来橱窗粉饰效应。

“业绩期后套利,通常都会持续一个月,随后才会恢复平衡。”

“可是我们差不多要度过上半年了,加之本周是6月的最后一个交易周,就可能会显现恢复平衡,综指表现或许会较好。”

无论如何,随着综指上周跌破1600点水平后,黄詝瀚预估,本周支撑点将落在1580点水平。

若走势有望回弹,首个阻力点将是1616点水平,一旦突破则会面临1620点水平的阻力。

银行股是灾区

回顾上周,两名受访市场人士,皆把矛头指向国内银行股。

黄詝瀚指,本地银行成为上周走跌的领域之一,归咎此前相继派发股息,因此出现了一波出走。

“过去6个月,银行股本就欠缺推动力,加之部分股项就算业绩报佳,却仍面临贷款损失准备金不足的挑战。”

据谭成暐的观察,综指蓝筹股上周普遍遭遇卖压,相对严重的同样是银行股。

他指,中短期来看,柴油针对性补贴政策甫上路,紧接着要密切留意的,便是燃油针对性补贴何时出台。

“那么,这会不会导致我国中短期面临通胀风险?若存在上行风险,意即成本高企,连带拖累消费,经济增长态势就会遇阻。”

中短期有“三好”

下半年将至,黄詝瀚认为,本地种植股中短期内存在利好,事缘气候升温恐限制收成,原棕油售价或受到推升。

他也看好水务公司,如槟州供水(PBA,5041,主板贸服股)、勇达集团(ENGTEX,5056,主板工业股)、立新工业(RESINTC,7232,主板工业股)。

从两方面看,其一是配水管道迭换工程见长;其二是近期城中热话,即数据中心需要水源降温。

“所以市场或能见到水务公司,将呈现循环上升趋势。”

中小型股有潜力

至于谭成暐,则认为中短期内,本地中小型股颇具潜力。

他在数据中心概念股中,看见的是揽下承建工程的产业与建筑股,且认为科技股的潜力,其实还有其他发挥之处。

“其实大马的科技业,是以检测与装配居多,眼下科技股热炒的主题,还是人工智能(AI),从而会带来的是行动电子装置的换新潮。”

他认为,只要这波需求强劲的趋势赶到,亚洲科技股的订单将接踵而至,我国作为中下游工业链的一分子,无论如何都会从中获利。

基于人工智能热潮,去年已在上游领域带来一波狂热,他认为晚到一年的猛势,料将席卷马股。

本周利好:

●换季橱窗粉饰效应

●本地大型机构持续买入

本周利差:

●外资有继续出逃风险

●地缘政治动荡未稳

注意事项

6月25日(周二):美国经济谘商会6月份消费者信心指数

6月26日(周三):美国5月份新屋销售数据

6月27日(周四):美国2024首季实际国内生产总值(GDP);美国初请失业金人数

6月28日(周五):英国国内生产总值;美国5月份个人消费支出物价指数(PCE);美联储货币政策报告