(吉隆坡29日讯)分析员指出,云顶大马(GENM,4715,主板消费股)竞标澳门赌牌失败反而是件好事,甚至有助于派发股息。

大华继显研究分析员认为,由于得牌后需付高昂代价,因此,对于目前的结果看法积极。

分析员指出,除去云顶大马,剩余6家竞标公司在澳门博彩业已根深蒂固,并拥有超过20年纪录,在竞标一事本就占据上风。

云顶大马若得标,资本支出估计将达40亿至50亿美元(约180.3亿至225.4亿令吉),如今,云顶大马将拥有更健康的负债率,以专注于资本管理或派发股息。

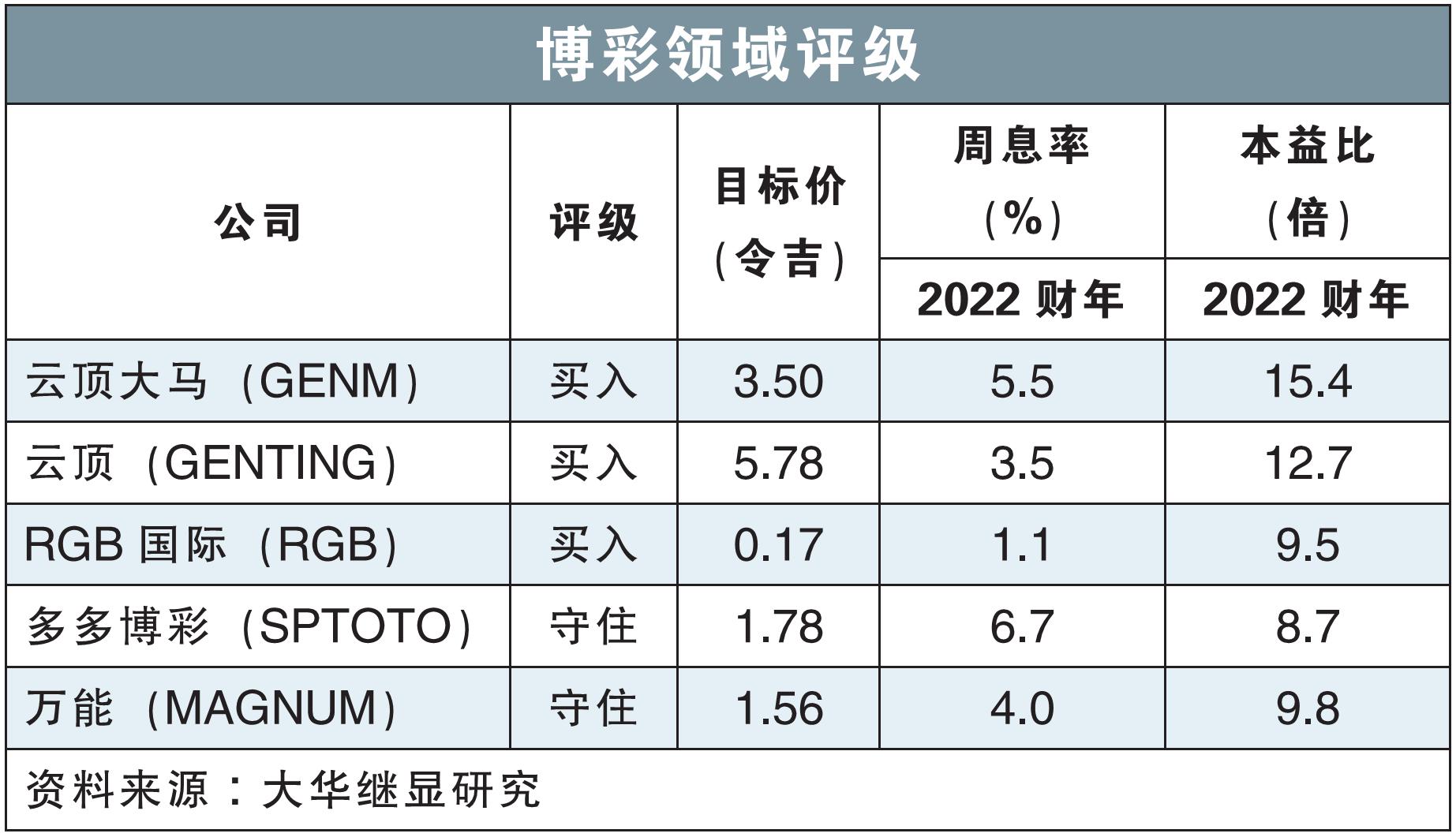

另一方面,随着新联合政府组成,打消了对博彩业不利政策的疑虑,分析员继续看好博彩业的盈利韧性,维持“增持”评级。

如市场所愿,希盟主席拿督斯里安华担任首相来组织新政府,料为我国带来政治稳定。

报告指出,这也减轻了市场早前的忧虑,对于大选中获得最多议席的伊斯兰党若执政,将对国家治理产生不当影响,并实施针对博彩业的严厉政策。

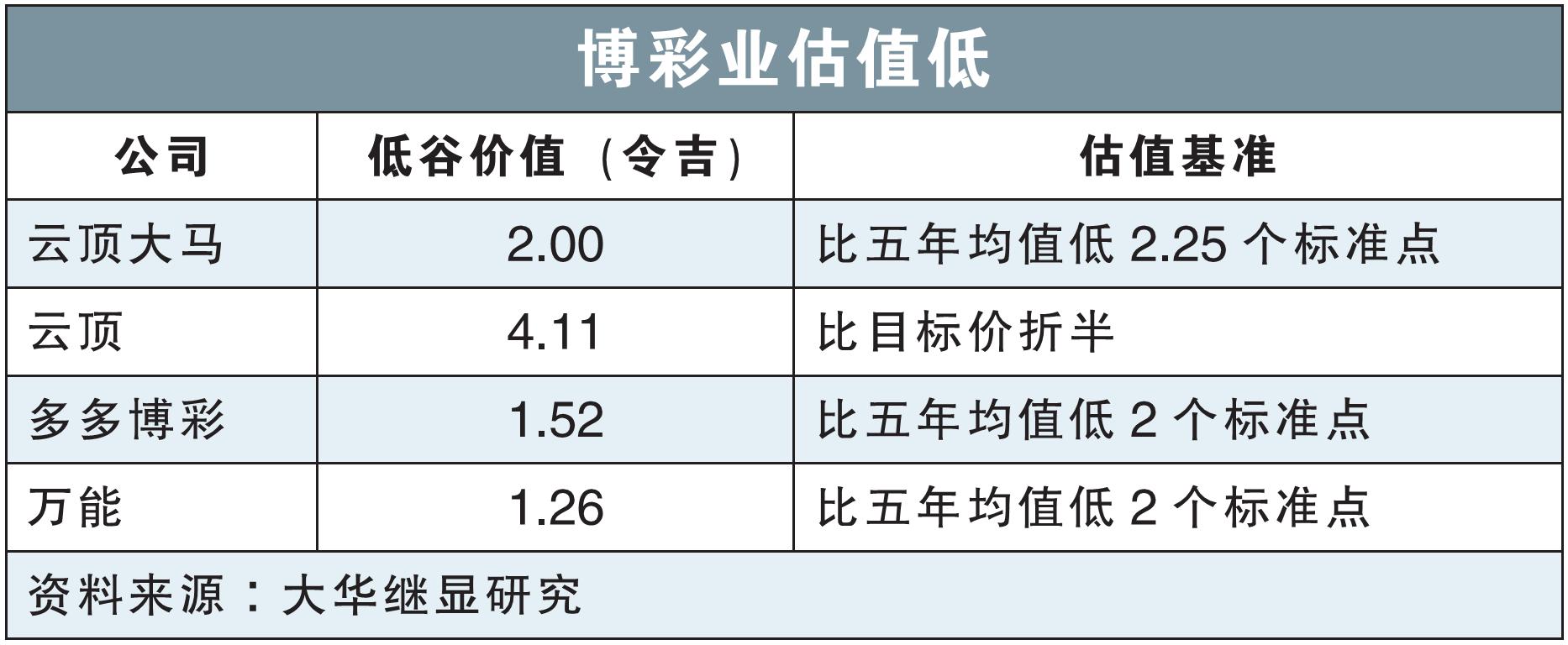

随着重大不确定性的消除,分析员认为,投资者将重新关注该行业的低估值和历史性高股息。

经历了近期抛售,博彩业的股价已经低于平均估值1至1.5个标准差,周息率达6.7%。

基于博彩业的高股息、最小化下行风险及可预见的国内外催化剂,分析员重申对其“增持”评级。

首选股为云顶大马和云顶,分别给予3.50和5.78令吉目标价。

回顾历史,我国在疫情爆发后,后门政府的成立,让外国投资者因对政策变化的担忧而抛售马股,导致云顶大马和云顶云顶(GENTING,3182,主板消费股)的外资持股率,分别降至17.5%和34.9%。

料不上调博彩税

另一方面,由于这两年抗疫管制,博彩业公司均遭受财政损失,分析员预计,新政府不太可能进一步提高博彩税。

分析员指出,博彩税最近一次的上调,是在2018年,亦是距离前次的1998年约20年后。

鉴于此,短期内新政府进一步上税率的可能不大。

回顾2018年,财政部上调了赌场税,从总收入的25%,提高至35%;游戏机税率则从总收入的20%,涨至30%。

同时,财政部还上涨赌场营运执照年费,从3000万令吉至1亿5000万令吉,游戏机经销商执照费涨价至每年5万令吉,原先为1万令吉。

万字票业者有风险

至于万字票业(NFO)领域方面,分析员认为面临着较高政治风险溢价,尤其是在几个伊党控制的州属。

随着伊党在本届大选赢得玻璃市后,在北部的执政板块进一步扩大。

回顾之前,伊党执政的吉兰丹和登嘉楼已禁售彩票,并在今年宣布吉打的彩票门店,将在明年停止更新营业执照。

尽管吉打和玻璃市的彩票销售,仅贡献该行业总销售不到5%,但长期而言,对于伊党进一步扩大势力至其他州的忧虑尚存,如此次大选,彭亨14州议席中伊党已拿5席。

分析员指出,除非我国实现合理的政治稳定,否则,NFO只能获得“次优”的估值。

基于缺乏刺激未来增长的动力,分析员维持对万能(MAGNUM,3859,主板消费股)和多多博彩(SPTOTO,1562,主板消费股)的“守住”评级,目标价分别为1.56和1.78令吉。