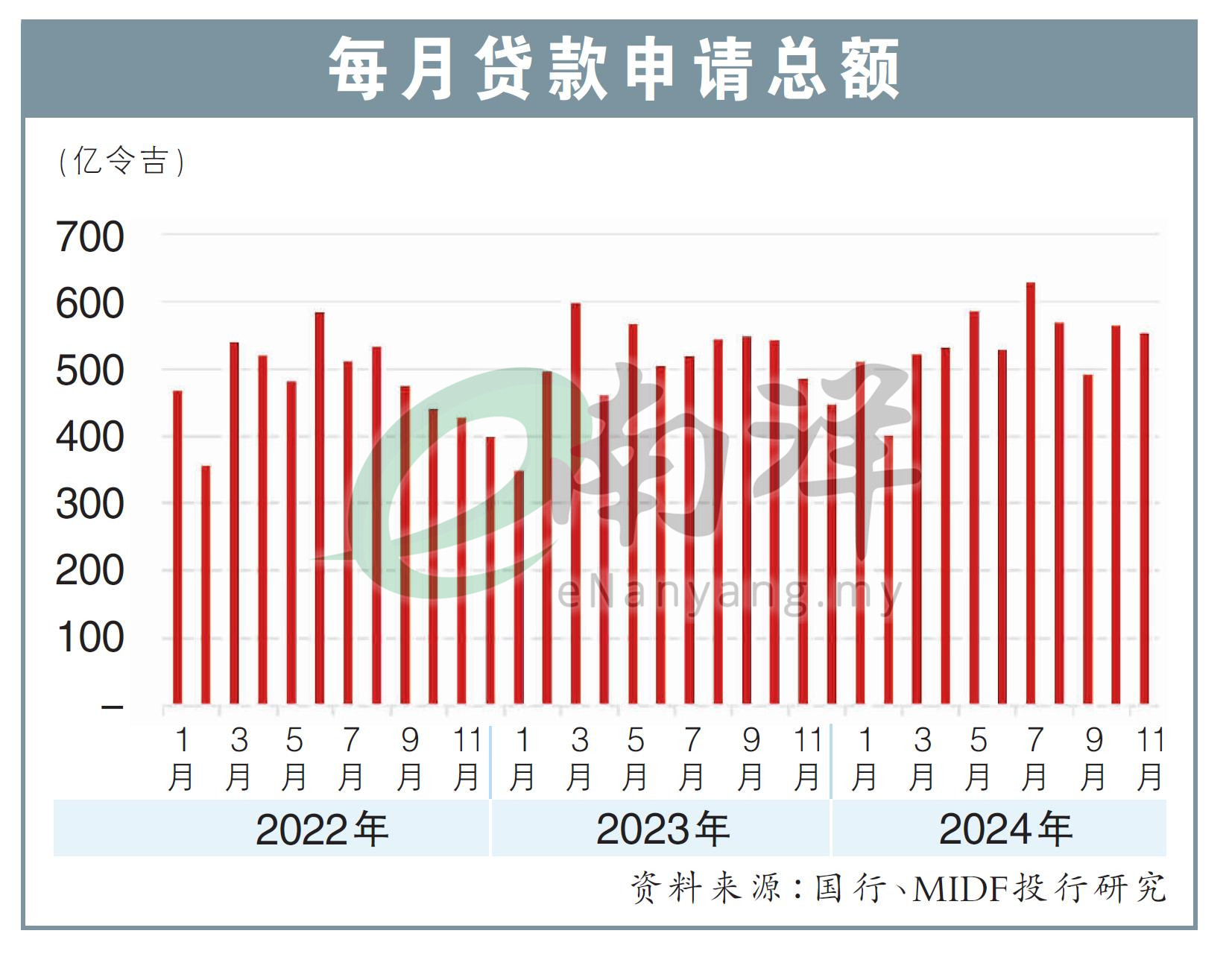

(吉隆坡7日讯)根据国家银行发布的数据显示,去年11月的产业贷款申请虽按月下滑,但首11个月却增长4.8%,反映出产业购兴强劲,分析员认为,健康的产业购兴能够延续至2025年。

MIDF投行研究分析员在报告中指出,2024年11月贷款申请按月跌2%,至553亿令吉;但按年比较却增长了14%,这把11个月累积贷款总值,推升至5877亿令吉。

“我们认为,该数字反映出产业购兴在增强,若国行在2025年继续把利率维持在3%,今年的大马产业市场和民众购兴将维持健康。”

至于产业贷款批准方面,11月共有217亿令吉贷款被批,按月减少10.8%,相较之下10月份则录得11.5%增长。

分析员指出,这归因于11月贷款批准率,从10月的43.2%,降至39.3%。

贷款审批增6.7%

尽管如此,归功于新产业销售提振,2024年首11个月的贷款批准同比增长了6.7%,至2596亿令吉;批准率也从前年的43.3%,改善至44%。

与此同时,2024年产业指数也表现良好,全年上涨31.5%,跑赢富时隆综合指数的12.9%涨幅。

分析员表示,这主要因为4项因素,分别包括国内房产过剩问题改善、房产购兴复苏、新产业销售和盈利可见度好转,以及数据中心和工业开发发展推动下,释放了土地储备的价值。

此外,柔佛-新加坡经济特区(JS-SEZ)项目和柔新捷运(RTS),也进一步提振了投资者情绪。

2024年5强产业股

分析员随后也列出,在2024年表现亮丽的5家产业公司,分别为:

●马星集团(MAHSING,8583,主板产业股)

●华美集团(WMG,6378,主板产业股)

●登高控股(TANCO,2429,主板产业股)

●森那美产业(SIMEPROP,5288,主板产业股)

●吉星机构(CRESNDO,6718,主板产业股)

上述5家产业股项在2024年的涨幅,介于1.16倍至2.75倍。

首选马星集团

随着房产股项的良好表现,产业指数的估值略高于平均水平,领域的股价对帐面价值为0.72倍,高于长期平均值 0.66 倍。

分析员补充,在房产上升周期内,房产指数的估值在当前水平属于合理范畴,很大程度得益于JS-SEZ和RTS项目作为改善前景的催化剂。

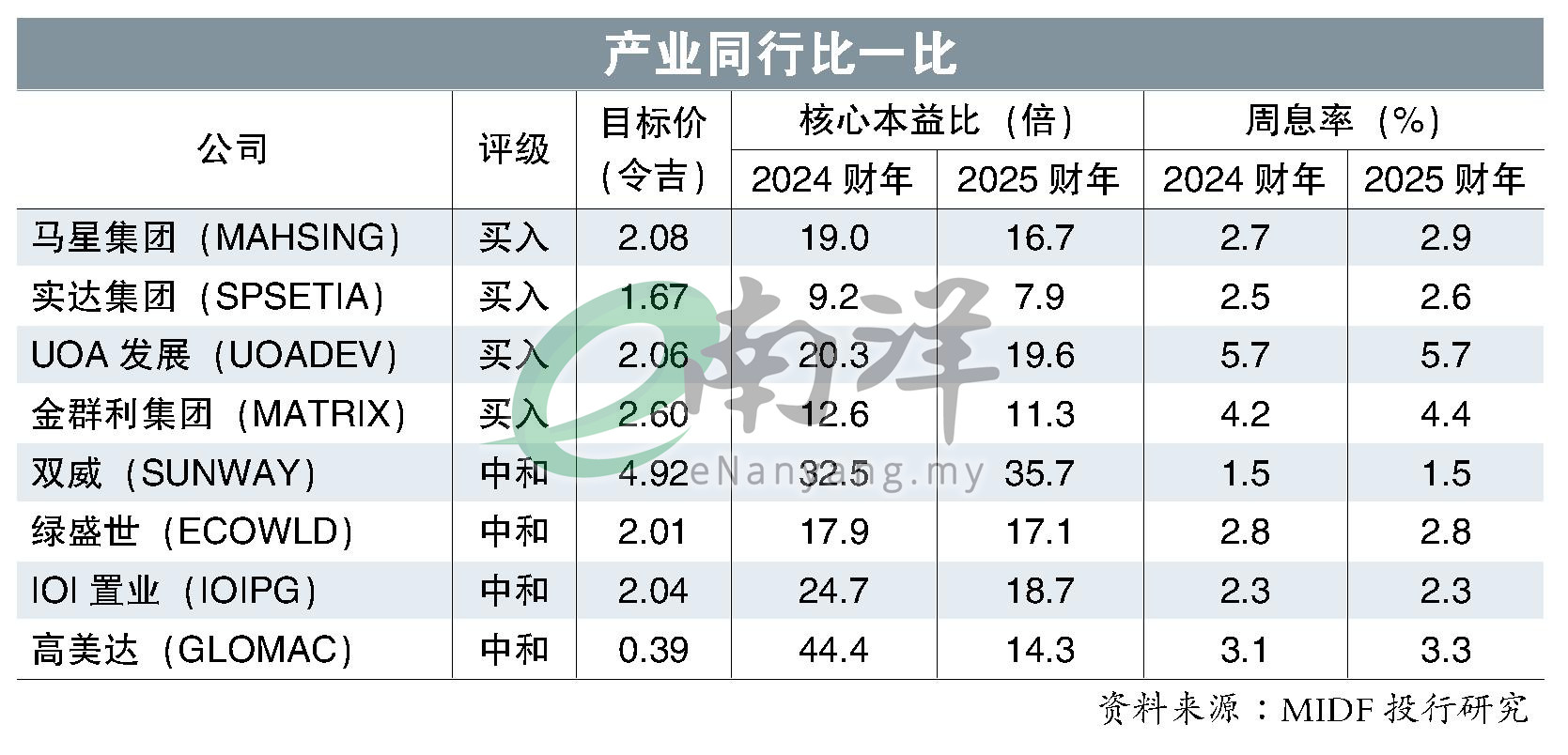

迈入2025年,分析员维持领域的“正面”评级,并点名马星集团和金群利集团(MATRIX,5236,主板产业股)作为其首选股。

视频推荐: