(吉隆坡30日讯)国门重开在即,航空业盈利料可逐渐返回疫前,且俄乌战争与通胀压力冲击可控,分析员估计本地航空股今年有望转盈。

大华继显研究今日发布报告写道,边境重开是航空领域关键,就算只对完全接种的国际旅游者取消繁琐的强制性筛检,但分析员估计,仍会有大量航空旅游和外国旅客抵马。

“加上本地稳健的内部休闲需求,这将激励Capital A公司(CAPITALA,5099,主板消费股)和大马机场(AIRPORT,5014,主板交通和物流股)盈利在这两年复苏。”

报告补充,国际旅游是大马机场和Capital A公司盈利的一贴大补药。

“国际旅游需求,特别是东盟地区,对Capital A公司载客率和搭客流量复苏是必要的。”

在2019年,国际旅游贡献亚航超过40%搭客率。

再来,大马机场将是国门重开的主要受益者,因为国际游客在疫前占本地机场超过半数的人流量。

该公司还可向国际搭客收取机场费(PSC),且也能显著提振非航空营收,例如免税商品的权利金收入。

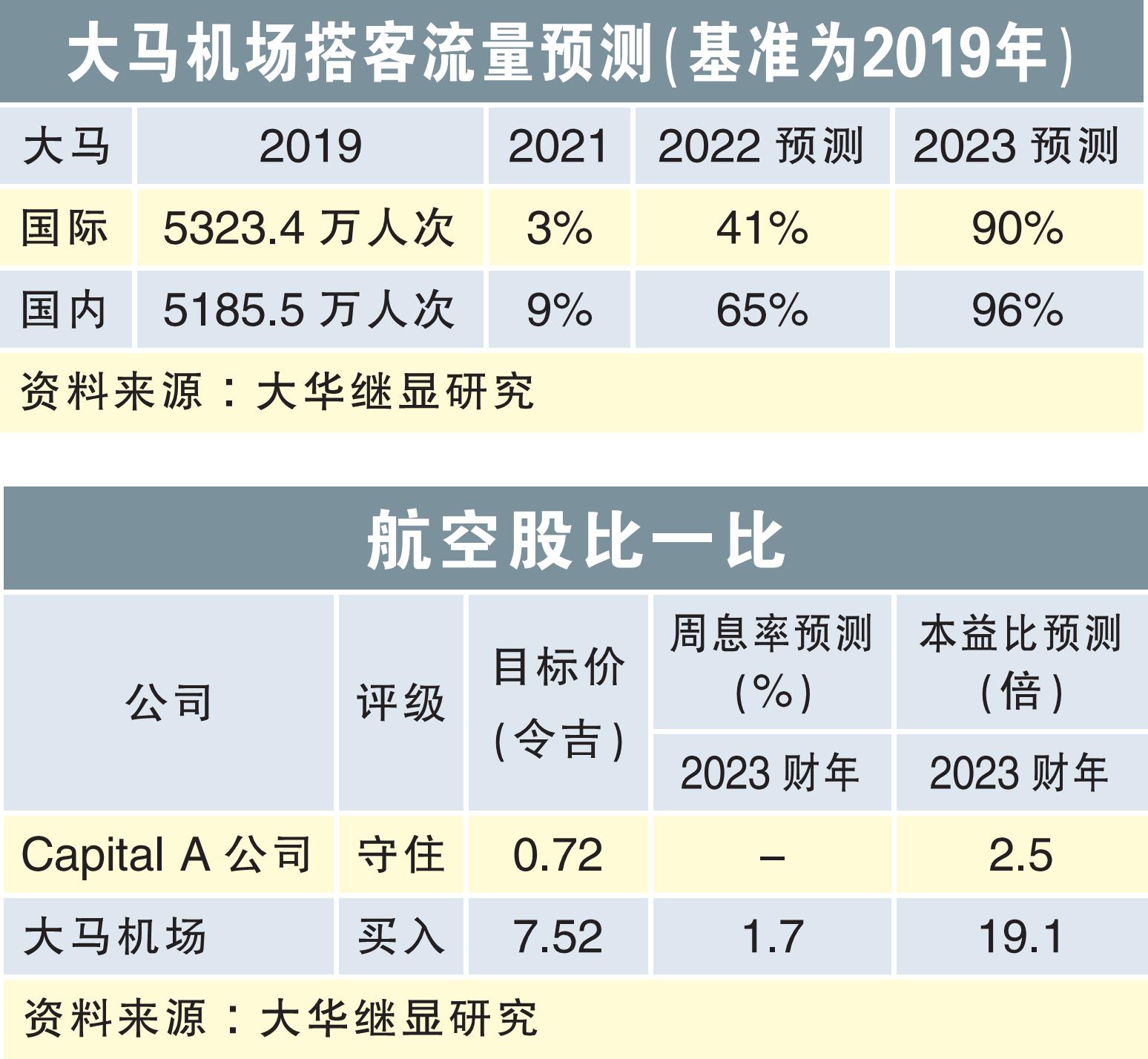

同时,分析员预测搭客流量在今明两年,分别强劲恢复到疫前的53%与93%。

针对今年,分析员预估本地与国际搭客流量,各分别恢复到2019年时的65%与41%。

报告解释,这是因为考虑到Omicron变种病毒影响短暂、本地迈入地方流行病阶段、消费者开销与储蓄增加、旅游需求受到抑制,东盟内出入境要求划一。

俄乌紧张影响不大

另外,分析员认为,俄乌地缘紧张对本地航空业的影响温和。

“我们认为,俄乌战争直接冲击很小,因为两国来马旅客在2019年仅占0.4%。”

同时,大马机场土耳其萨比哈格克琴机场(SGIA)潜在营收损失可控,因为只有今年总营收2%到3%。

不过,这场战争仍导致飞机燃油价冲至多年高位,但Capital A公司可通过涨价或征收燃油附加费来转嫁,且不会显著影响需求。

综合考量后,分析员维持“跟随大市”评级,首选大马机场,目标价7.52令吉。

至于Capital A公司,则维持“守住”评级,并给出72仙目标价。

●大马机场

新营运协议(OA)和发展与土地租赁协议(DA-LLA)的拟定,仍是主要催化剂;OA估计可在次季敲定,DA-LLA已处于协商最终阶段。

分析员料新OA条款会更有利,例如会调整远低过区域水平的机场费。

根据分析员敏感度分析,每调高1令吉机场费,可潜在提高2023年除息税折旧与摊销前盈利(EBITDA)表现2%。

●Capital A公司

随着旅游限制解除,更多国际航线恢复,该公司也放眼开拓和增加部分亚洲热门地点航班。

区域边境快速重开,及之前被抑制的休闲需求,将加速该公司盈利复苏。

年初至今飙升超过75%的燃油价,加重成本压力,但料可通过机票涨价来大幅抵消。

分析员调查显示,亚航重新为所有国内外航班征收燃油附加费。