(吉隆坡13日讯)丰隆投行研究认为,云顶(GENTING,3182,主板消费股)当前股价并未反映出云顶新加坡的强劲复苏前景,加上拉斯维加斯名胜世界(RWLV)表现转佳,因此云顶价值被显著低估,值得投资。

丰隆投行研究分析员指出,云顶新加坡得益于强劲的当地人市场,以及游客的重返,接下来的盈利表现有望超越疫情爆发前水平。

“在疫情肆虐的2020至2021财政年间,云顶新加坡即使没有任何外国游客,依然保持盈利,反映出强韧的本地赌客市场。由于该国的人均收入高,当地赌客的强劲消费能力足以帮助该公司在疫情期间维持业绩。”

该分析员同时称,即使云顶新加坡去年末季的外国游客仅回到2019年末季的逾50%水平,但其经调整除息税折旧及摊销前盈利(EBITDA)已反弹至疫情爆发前的89%。

市值低于子公司

“随着中国在今年1月开放边境,加上航空出行活动的持续复原,旅游业活动仍有很大的上升空间。因此,等到旅游市场完全复原,云顶新加坡的盈利很有可能超越疫情爆发前。”

他亦表示,如今云顶和云顶新加坡之间的估值差距进一步扩大,云顶市值甚至已低过云顶新加坡,显示该股价值已被严重低估。

“云顶持有73.6%云顶新加坡股权,以最新闭市价计算,相等于每股6.34令吉的价值。”

另外,该分析员指出,拉斯维加斯名胜世界在去年末季交出有史以来最好的业绩,营收按年劲扬44.3%至10亿3000万令吉,而经调整EBITDA按年飙涨1.2倍,至2亿840万令吉。

“若拉斯维加斯名胜世界可以从去年末季之今年维持并改善业绩,或可带动投资者更乐观地看待相关业务,给出更高估值。”

分析员认为,拉斯维加斯名胜世界今年的业绩有望进一步增长,得益于稳健的博彩业务收入,以及吸引更多游客新利好。

“今年开始的全新体育赛事,如拉斯维加斯F1大奖赛和美国职业橄榄球大联盟职业碗(NFL Pro Bowl)赛事,对吸引游客有利,而另一项大型综合博彩度假村项目,Fontainebleau Las Vegas将在今年杪开幕,也能提升相关地区的整体游客吸引力。”

去年亏损拖累股价

丰隆投行研究分析员称,虽然去年是复苏年,但云顶却因巨额的减值亏损及外汇亏损,而在账面上蒙受2亿9990万令吉的净亏损,这可能是导致云顶股价跑输大市的理由。

不过,考虑到云顶新加坡的利好,并未充分反映在云顶当前股价,以及拉斯维加斯名胜世界前景好转,云顶的低估值提供了上佳的投资机会。

“同时,云顶在去年已认列大批减值亏损,我们相信,今年的减值亏损应会减少,让其盈利更准确地反映出该公司真正的业务表现。”

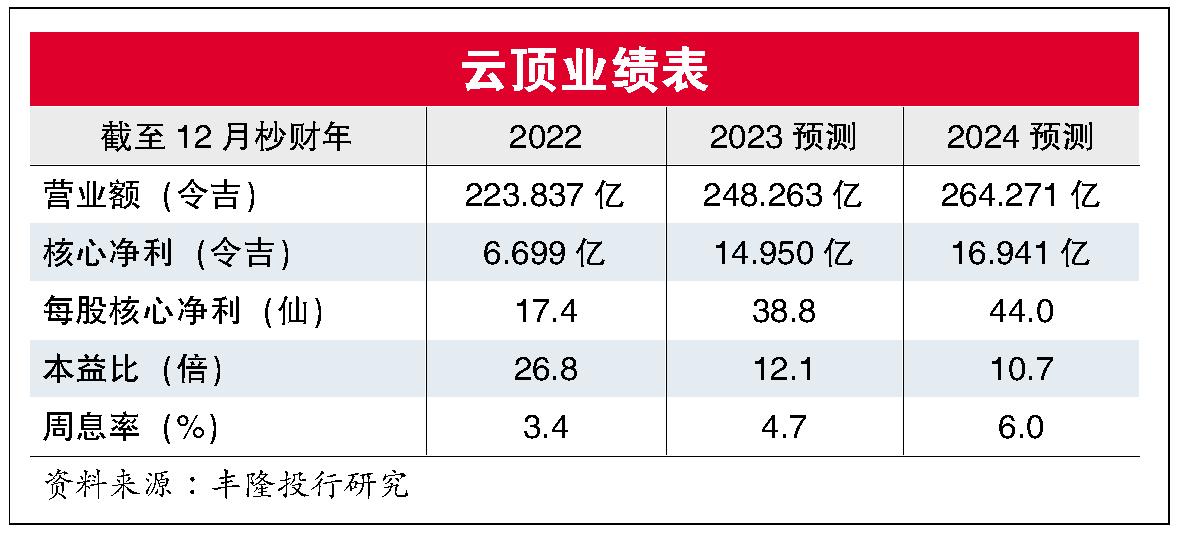

综合而言,该分析员维持云顶的“买入”评级,目标价也保持在6.75令吉不变。

视频推荐 :