分析:达证券

目标价:60.85令吉

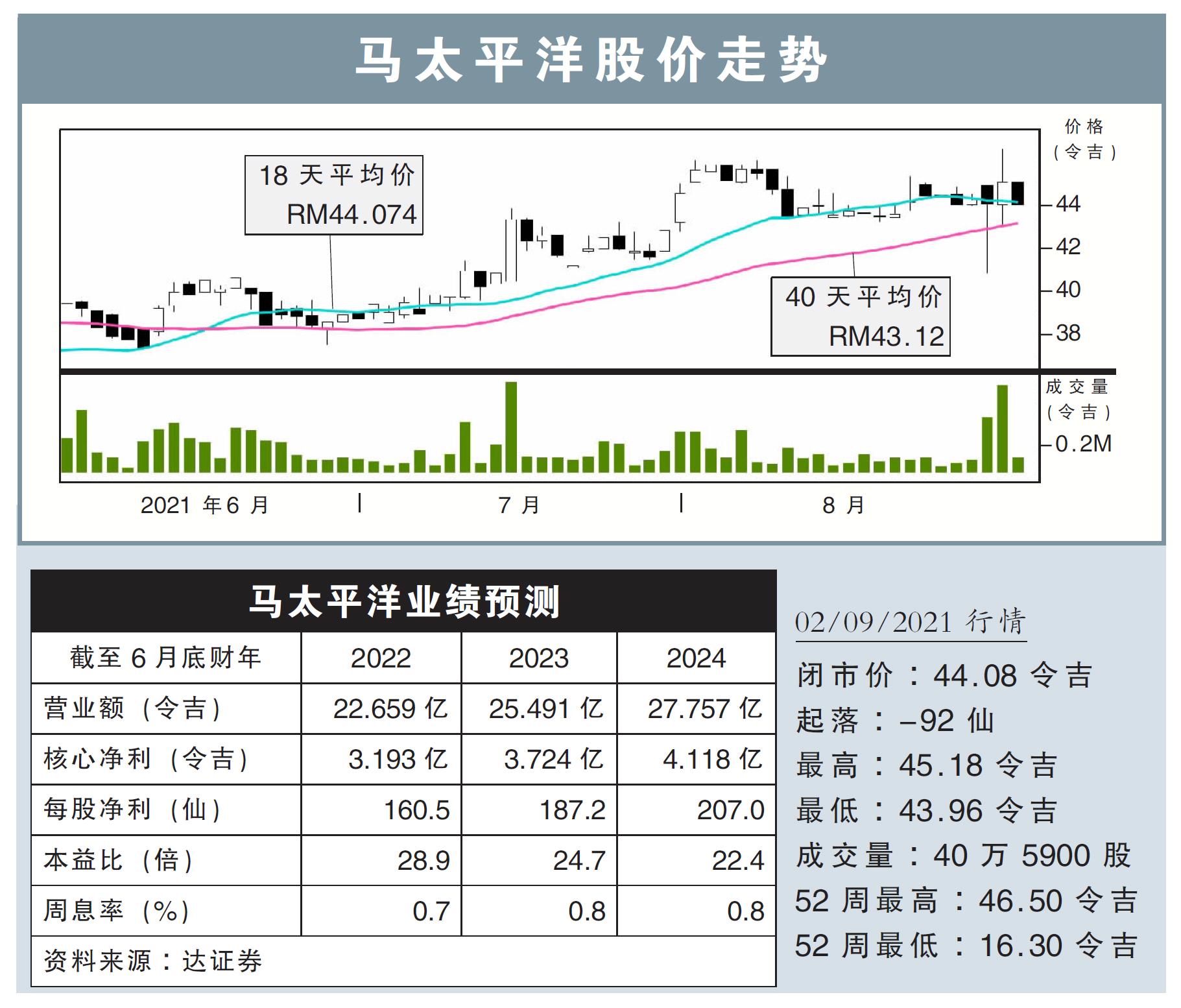

最新进展

马太平洋(MPI,3867,主板科技股)2021财年末季,净利按年大增53%至7510万1000令吉,归功于亚欧美区业务营收录得增长,且成本管理有效率。

同时,该公司末季营业额年增32.5%,从上财年同季的4亿545万1000令吉,提升至5亿3734万1000令吉。

行家建议

马太平洋在2021财年末季汇报会中,揭露了集团的5年计划,放眼2027财年营业额达到14亿美元(约58亿令吉),营收年复合增长(CAGR)达到19.5%。

该集团也放眼在欧洲收购晶片设计、3D打印或模组公司,以提高技术能力并提升价值链。

集团也将成立特殊用途收购公司,透过首次公开募股(IPO)上市集资,完成上述收购。

近期动态方面,马太平洋透露了7、8月的销售依然强劲,预示着新的季度增长依然强劲,不受管控令太多的影响。

大马两间工厂设施,以及中国苏州的扩充计划也有条不紊地进行,其中苏州第2阶段第2层楼扩充刚刚完成,可支持集团增长直到明年12月。

在产能效率持续提高,以及5年计划提供了更清晰地短中期前景下,我们调高马太平洋未来3年盈利预测7.9至19.5%。

同时,将目标价从51.20令吉,调高至60.85令吉,维持“买入”评级。