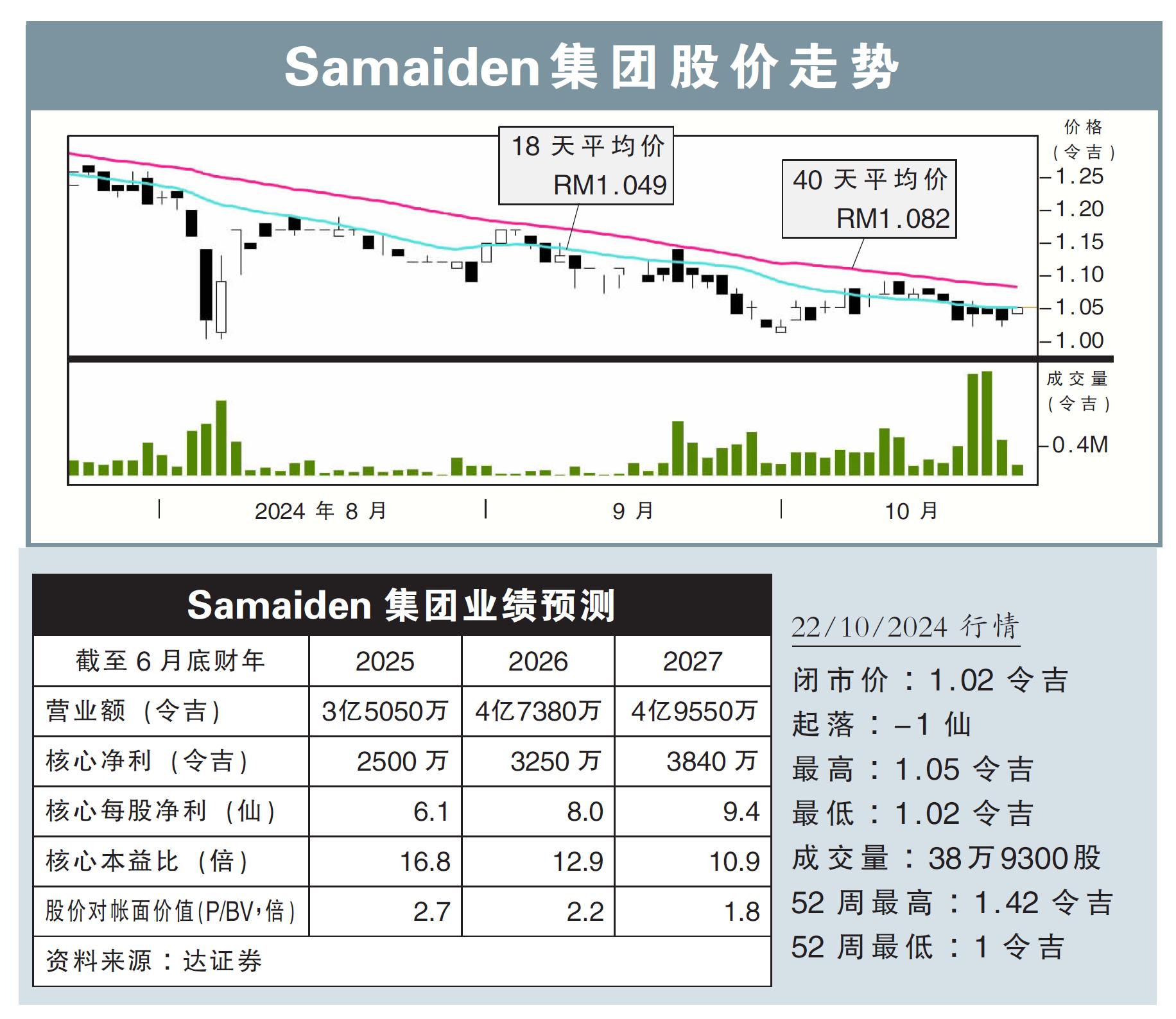

分析:達證券

目標價:1.30令吉

最新進展:

Samaiden集團(SAMAIDEN,0223,主板工業股),聯合日本中電工株式會社在馬全資子公司,以49%比51%股權共組聯營公司。

目前,在日本掛牌的中電工,已持有Samaiden的13.9%股權;如今再簽訂聯營協議,共同投資太陽能光伏設施與服務。

行家建議:

我們獲悉,Samaiden與中電工的聯營公司,將探討通過淨能源計量(NEM)、自用概念(SELCO),為本地與日本跨國企業提供太陽能解決方案。

而且,目前正籌備的潛在項目涉及5兆瓦(MW)光伏容量。

目前調整財測仍言之過早,不過預估一套5兆瓦頂棚太陽能光伏項目,涉及1800至1900萬令吉的資本支出。

根據持股比例,Samaiden需承擔900至1000萬令吉,對2024財年1億2400萬令吉淨現金情況尚可負擔。

假設內部收益率(PIRR)達中高個位數,電力采購協議為20年期,可為集團每股估值增加1仙左右,盈利年增1.4%。

我們預料,2026財年訂單可達2024財年的1.8倍,即4億500萬令吉,兩個財年後的營收料可翻倍。

企業綠色電力計劃(CGPP)、第5大型太陽能項目(LSS5)得標項目,還有正籌備的30兆瓦再生能源項目,來臨3個財年的經常性營收也板上釘釘了。

我們維持Samaiden“買入”的評級,以及1.30令吉的目標價。