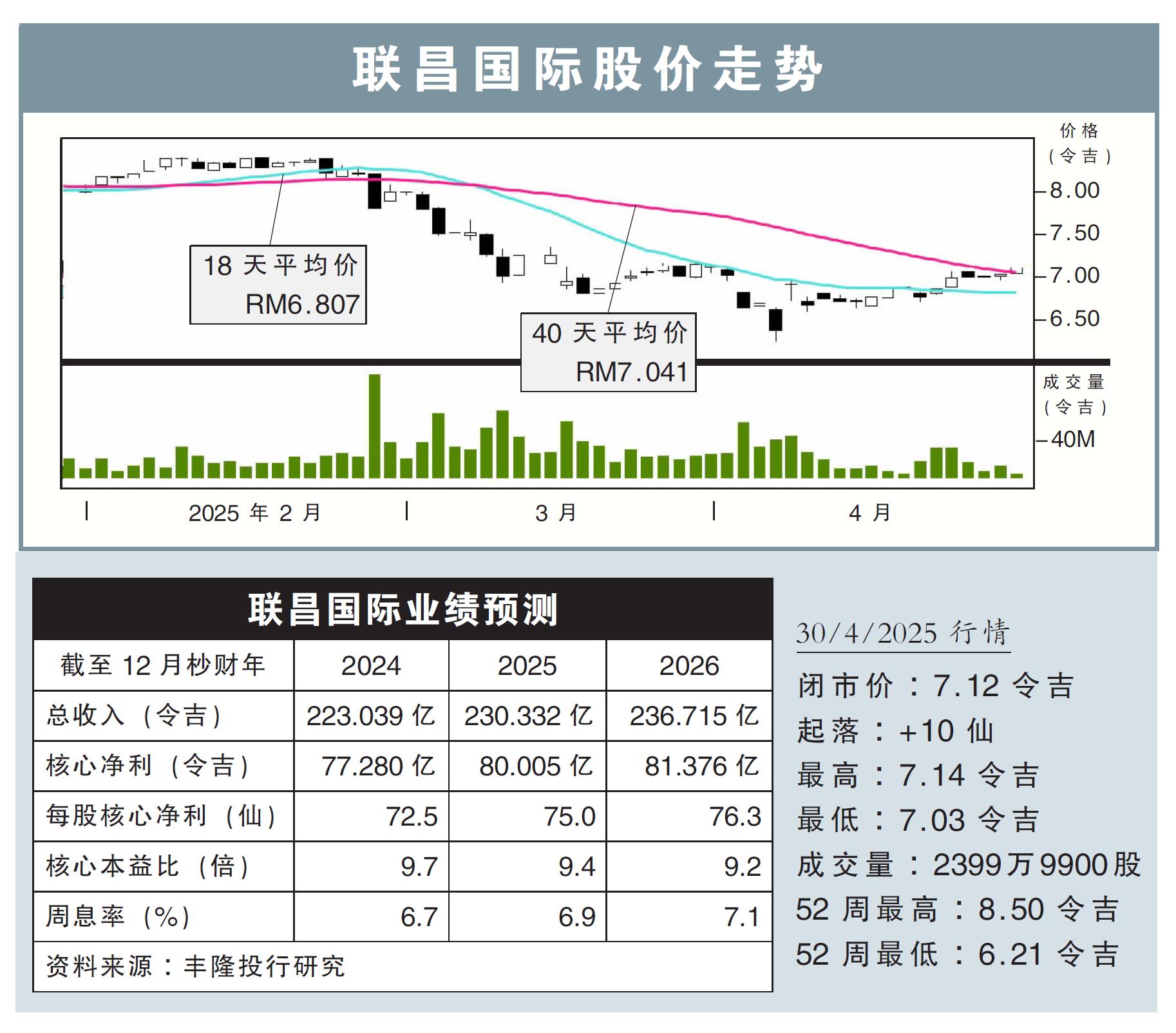

分析:豐隆投行研究

目標價:9.20令吉

最新進展:

聯昌國際(CIMB,1023,主板金融股)旗下聯昌國際印尼(PT Bank CIMB Niaga),在2025財政年首季(截至3月底)盈利錄得2兆2000億印尼盾(約5億7000萬令吉),同比微升3.2%,歸功於貸款增長和資產素質改善。

行家建議:

聯昌國際印尼淨利為1兆8050億印尼盾,同比和環比分別升7.4%和6.6%,表現符合預期,占我們全年盈利預測的25%;而股本回酬率則有14%。

由於非利息收入和營運開銷走高,導致其撥備前盈利同比跌4.4%,但貸款損失撥備與稅務開銷雙雙下降,有助於支撐盈利增長7.4%。

該銀行貸款同比增長8.7%,歸功於車貸和企業貸款增加。然而,市場競爭激烈導致存款增長放緩至同比增長2.5%,貸款對存款比率(LDR)為89.3%,仍處於舒適水平;來往及儲蓄戶口(CASA)則同比起7%

我們預計,未來數季的信貸成本將趨近於1個百分點,回歸至正常運營水平。鑒於目前流動性持續緊張,資金成本或仍面臨挑戰。但管理層強調將貸款組合重新配置至高收益資產,並擴大固定利率貸款組合,以應對印尼央行降息的可能性。

另外,關稅相關領域貸款在聯昌國際印尼貸款組合占比不到1.5%,因此我們不認為資產素質會明顯惡化。風險貸款環比保持穩定,有充足的緩衝措施應對呆賬波動。

由於聯昌國際印尼表現符合預期,我們維持聯昌國際盈利預測。我們維持“買入”評級,目標價保持在9.20令吉。