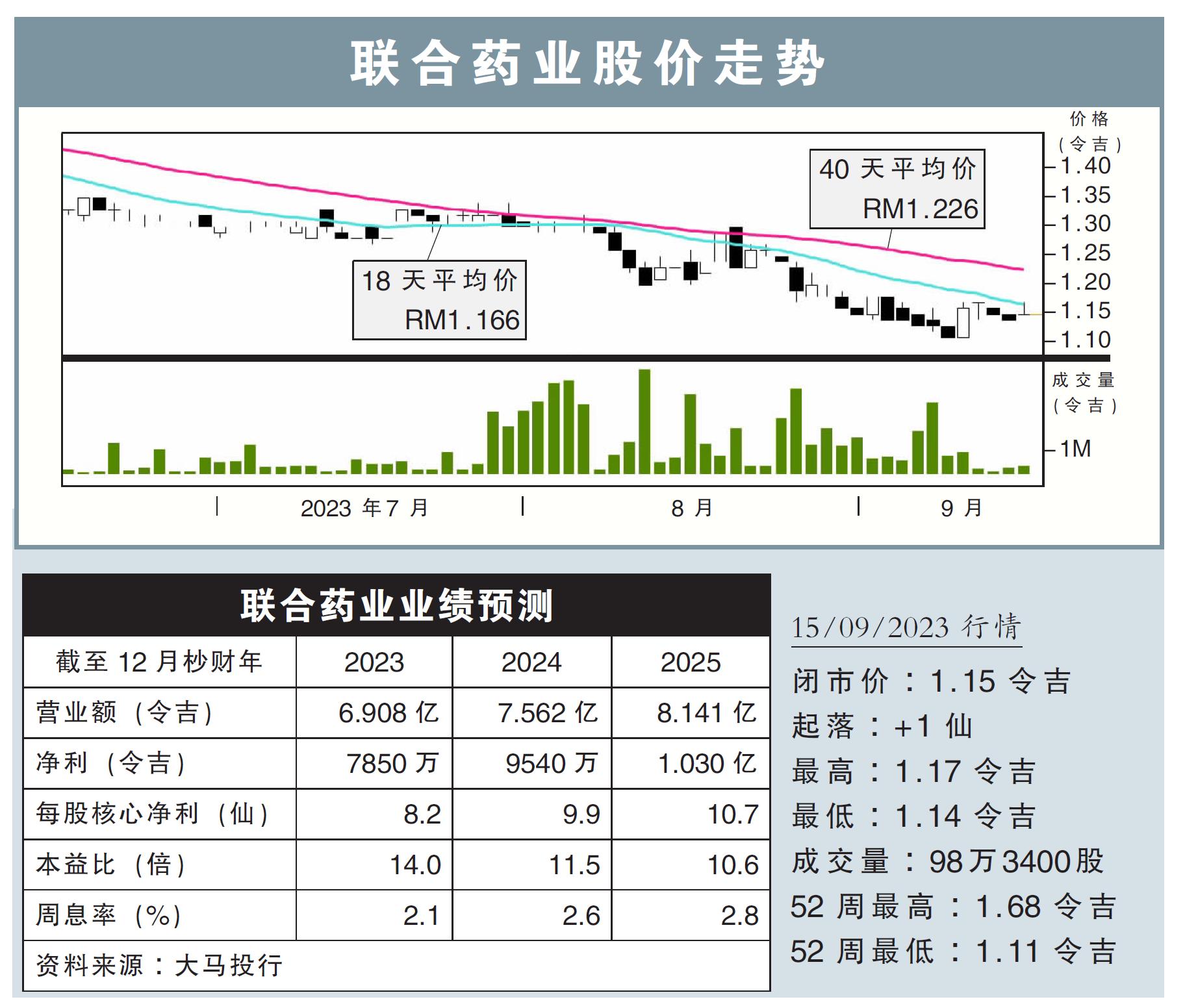

分析:大馬投行研究

目標價:1.69令吉

最新進展:

聯合藥業(DPHARMA,7148,主板保健股)透露,政府的產品采購清單批準(APPL)合約已在今年6月到期,目前相關單位尚未有續約的消息。

該公司也指出,由於公共部門的藥物需求疲弱,導致旗下業務營業額表現失色。

行家建議:

我們以負面態度看待此事,因為若沒有APPL合約支撐,意味著下半年面向政府的藥物銷售將減少。

而且這將對公司的定價策略構成影響,因該公司原定計劃是在接獲政府續約後,調整產品價格以轉嫁更高的運營成本,但該策略暫時無法執行。

基於2023財年下半年銷售前景疲軟,和APPL合約尚未到手,我們將聯合藥業2023至2025財年盈利預測分別下調16%、5%和5%。

不過好消息是,聯合藥業已開始參與競標衛生部的APPL合約,預計2024財年首季結果將出爐。據悉,這項新合約條款的銷售和定價皆比此前略高。

此外,該公司的消費保健業務前景看俏,該業務在現財年下半年有逐步穩定的趨勢,預計2024財年將重獲增長動力。

總體而言,雖然聯合藥業短期前景相對疲軟,但預計下財年才有更亮眼的表現。

而且該公司仍是國內最大的藥物製造商,長期前景依然可期待,因此維持“買入”評級,目標價1.69令吉。