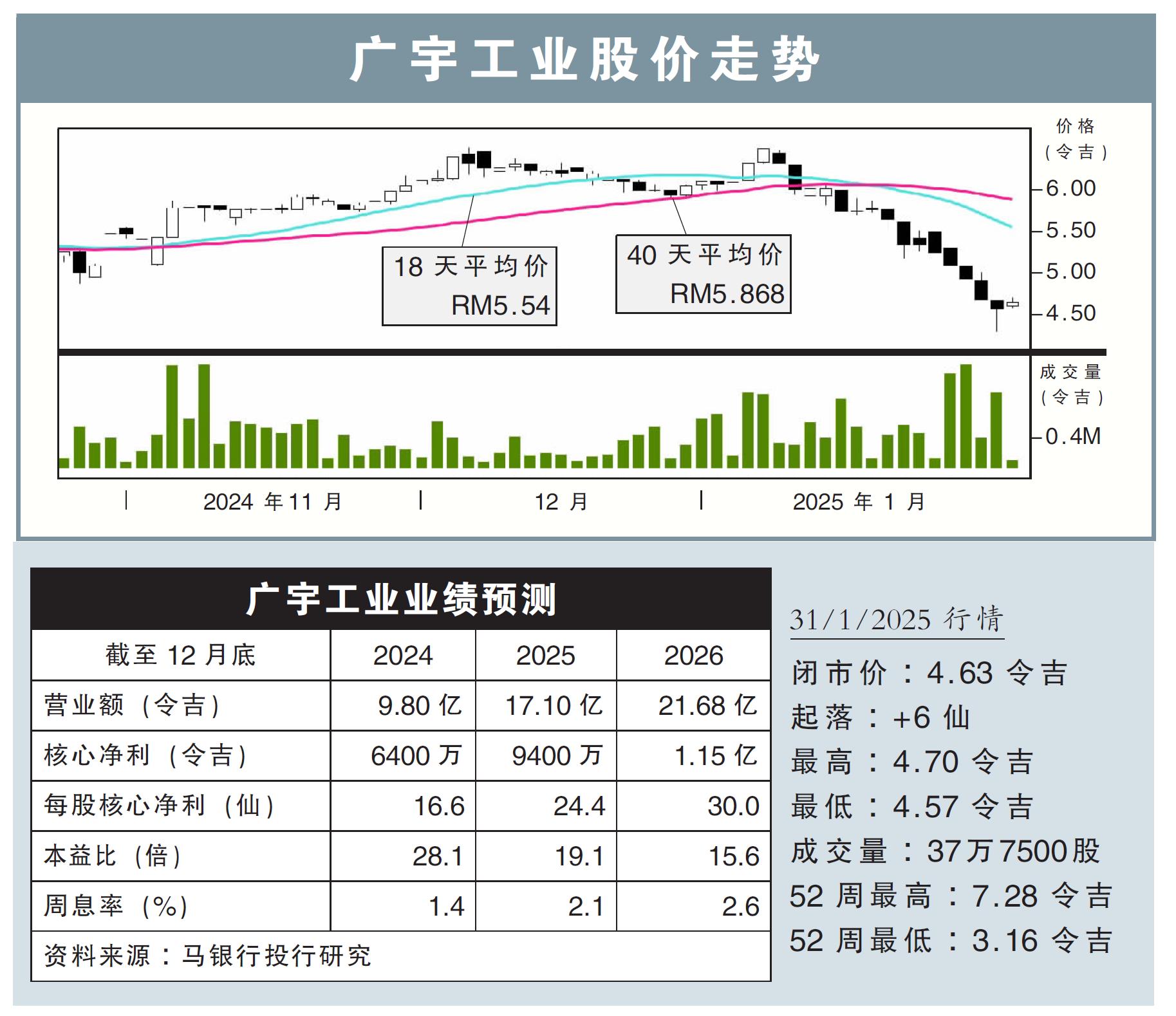

分析:马银行投行研究

目标价:7.50令吉

最新进展:

由于材料短缺,广宇工业(PIE,7095,主板工业股)超级计算客户订单疲软,导致其在2024财年末季的业绩表现,可能难以比肩之前的季节性强势。

(取自广宇工业官网)

行家建议:

我们近期会见了广宇工业的管理层,他们透露公司订单料将在今年1月出现反弹,且正在积极引入新客户。

由于材料短缺,超级计算客户的订单下滑,但据悉这是公司需面临的持续性挑战,因它的客户需推出新产品来保持领先地位,所以给供应商的测试时间有限。

目前来看,因超级计算业务的订单疲软前景,我们把2024财年盈利预测下调8%,但维持接下来两年(2025和2026财年)的预测。

此外,广宇工业的服务器资格认证最早将于2月份公布,但此结果依旧取决于特朗普的关税政策。

尽管如此,广宇工业仍正面看待服务器订单前景,鉴于赚幅较高,该公司还会集中火力争取更多开关订单。

值得一提的是,广宇工业正讨论引入日本的新客户,并与新潜在客户展开深入合作,其中包括寻求将生产线转移作为多元化战略的墨西哥客户。

综上,我们重申“买入”评级,并基于2026财年的25倍本益比计算,维持7.50令吉目标价。