分析:豐隆投行研究

目標價:1.80令吉

最新進展:

營收減少,拖累實達集團(SPSETIA,8664,主板產業股)2025財年首季淨利同比下滑13.33%,報6702萬3000令吉。

截至3月杪的首季,營收錄得7億7069萬6000令吉,同比下挫47.78%。

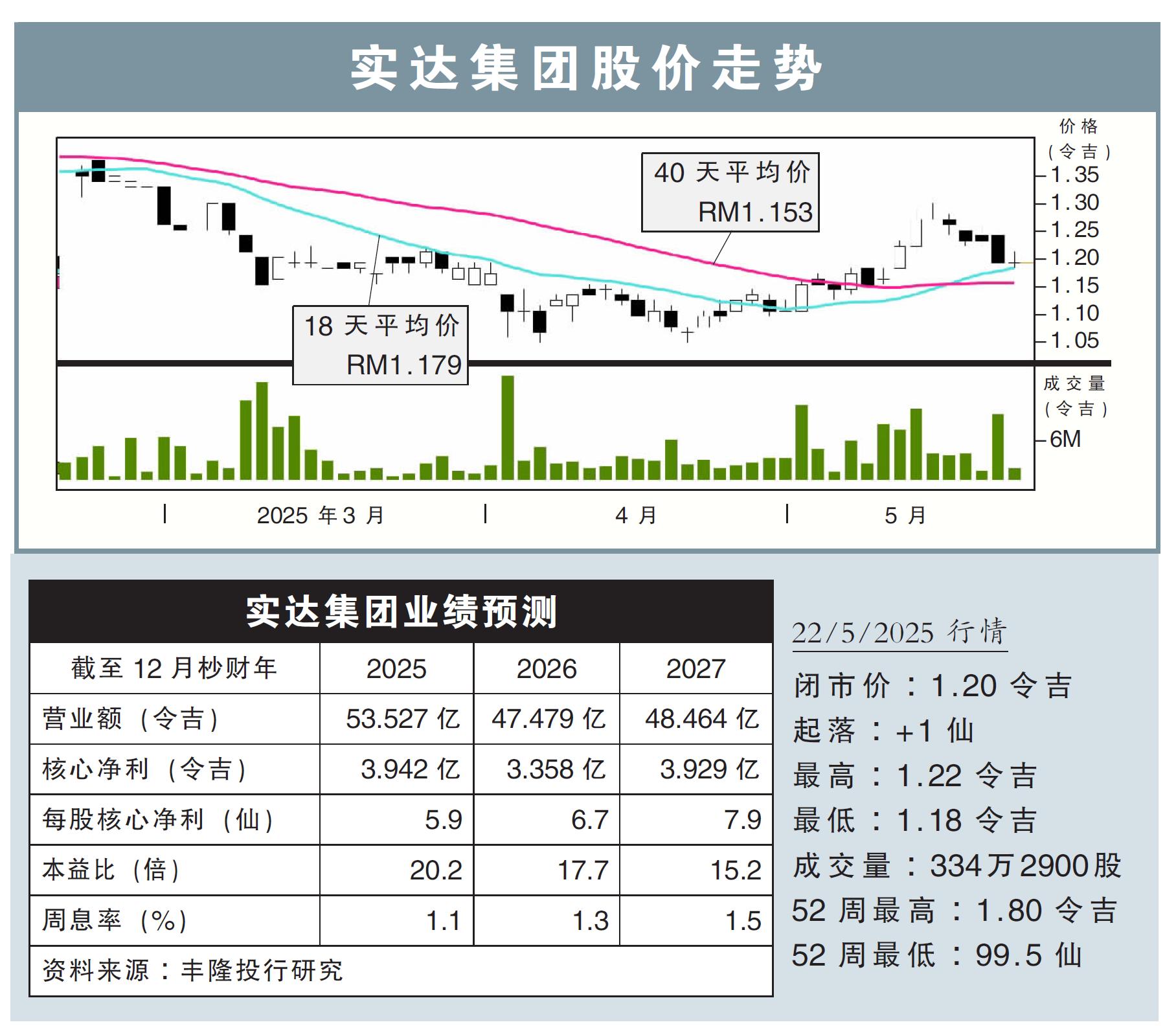

(圖取自實達集團臉書)

行家建議:

實達集團首季核心淨利2620萬令吉,相當於我們全年預測的9.2%,以及市場預測的6.3%,但我們認為業績符合預期,因首季本屬季節性淡季。

集團首季錄得7.14億令吉的新銷售,僅達全年48億令吉銷售目標的14.9%。

根據集團解釋,由於農曆新年與開齋節撞期,導致推介窗口不利,從而影響銷售表現。

當季新推項目僅6100萬令吉,占51億令吉全年目標的1.2%。

盡管開局緩慢,集團預計將在次季和第三季大力推介項目,且仍有信心達成全年目標。

除住宅項目外,集團也正擴展至快速增長的工業地產領域,重點項目包括雪州Setia Alaman 工業園、柔佛丹絨古邦工業園,以及檳城Setia Fontaines工業園,為長期增長提供支持。

同時,集團預期在近期土地出售收益的帶動下,後續幾個季度將迎來更強勁的表現。

綜上,我們將2025與2026財年的盈利預測,微幅上調3.6%和2.6%,維持“買入”評級,目標價在1.80令吉不變。