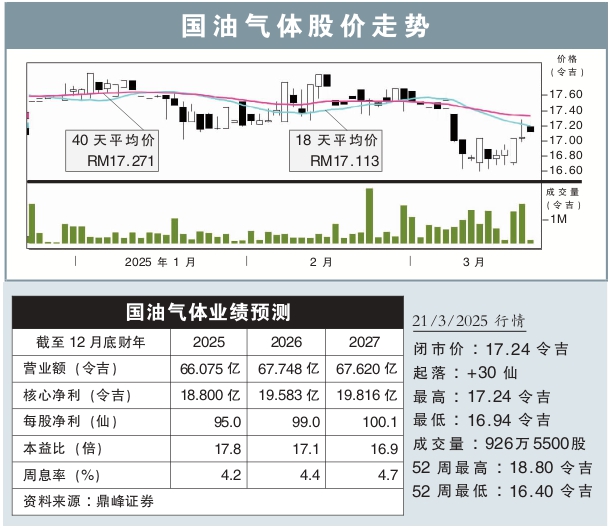

目標價:17.75令吉

分析:鼎峰證券

最新進展:

國油氣體(PETGAS,6033,主板公用事業股)宣布,政府已通過能源委員會批準其第2監管期(RP2)下2025財政年的收費調整建議。

根據文告,從2025年1月1日起至12月31日的國油氣體服務收費,大多出現一定程度的調降。

行家建議:

我們認為,盡管收費下調將影響國油氣體2025財年的營收和淨利表現,不過,不會影響公司未來整體監管回報框架。

展望未來,我們預計公司中期的淨利增長,將受到幾個因素推動,其中包括從2026財年起,天然氣運輸和再氣化部門的第3監管期的監管資產基礎(RAB)規模將會提高,且還有天然氣需求不斷增長推動表現。

另外,聯營企業的貢獻也有望增加,特別是52兆瓦 Siptiang發電廠,以及100兆瓦 Kimanis第二發電廠,預計能從2026財年做出貢獻。

該公司管理層預計,旗下Regas Terminal(邊佳蘭)私人有限公司(RGTP)以及馬六甲Sungai Udang再氣化終端碼頭(RGTSU)的產能,將在1至2年內達到滿負荷狀態,因此會需要新的天然氣儲罐應付需求。

在納入新收費調整後,我們將公司2025財年的淨利預測,下調0.7%,但繼續維持明後財年預測不變。

綜合以上,維持“守住”評級,目標價則從17.80令吉,調低至17.75令吉。