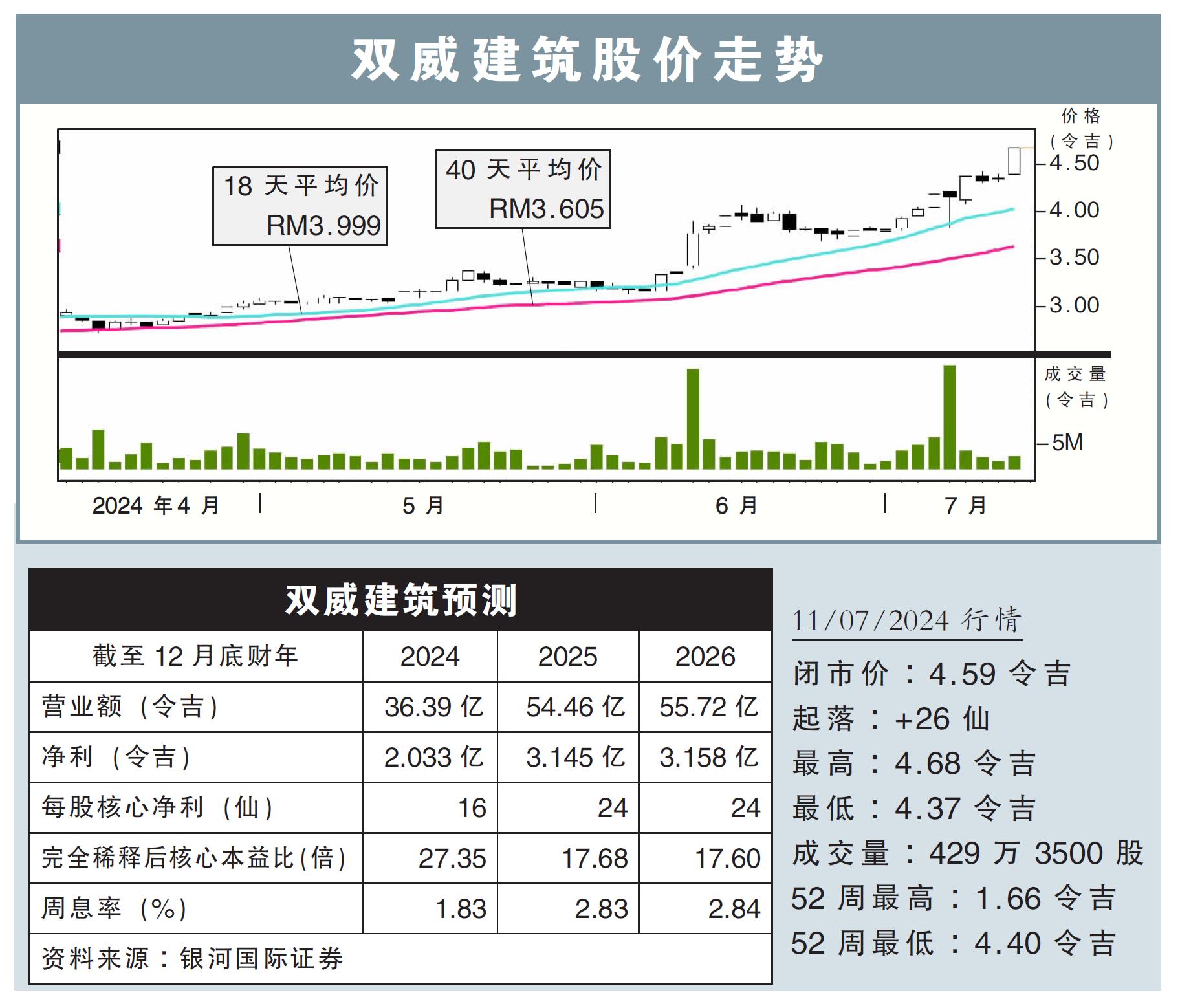

分析:銀河國際證券

目標價:5.46令吉

最新進展:

東洋創投(TOYOVEN,7173,主板工業股)確認遭到越南政府終止Song Hau 2電力項目計劃。而雙威建築(SUNCON,5263,主板建築股)原是Song Hau 2熱能發電廠的承建商,承建合約總值24億美元(約112億令吉)。

(取自雙威建築官網)

行家建議:

盡管如此,我們認為,雙威建築可借機集中自源在本地項目上,特別是數據中心和即將重啟的基建項目。

截至6月,雙威建築持有5個數據中心項目,占其79億令吉訂單的50%。

當中,像是原先17億令吉位於柔佛士年納(Sedenak)科技園的數據中心合約,由於新增更多範圍,合約價值增至32億令吉。

我們認為,其他數據中心項目,下半年也可能出現潛在規模擴大,增加約20億至30億令吉新訂單,有些可能會延續到明年首季。

今年首半年,雙威建築的新訂單達33億令吉,我們的全年新訂單目標為52億令吉,看好雙威建築有望實現,主要是大型基建項目如檳城輕快鐵、機場擴建以及柔佛高架智能軌道快運係統(ART)和新數據中心項目的潛在得標。

綜合以上,我們將2024財年至2026財年盈利預測,分別上調6%、23%和8%。

我們將目標價調高到5.46令吉,重申“增持”評級。我們看好該公司,主要是其在數據中心領域擁有出色的執行記錄和先發優勢,處於市場領先地位。

視頻推薦 :