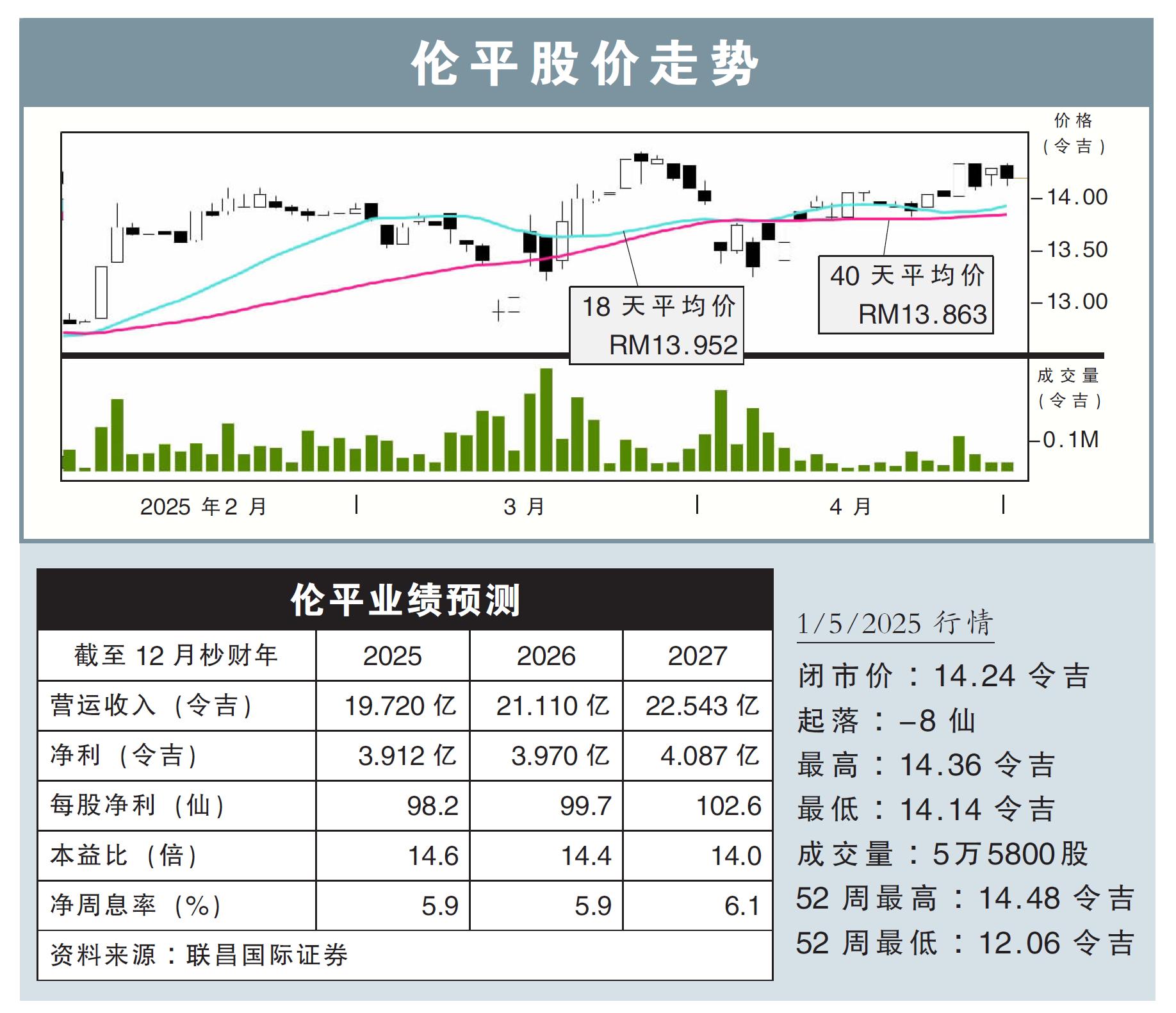

分析:聯昌國際證券

目標價:14.37令吉

最新進展:

倫平(LPI,8621,主板金融股)2025財政年首季(截至3月31日止)淨賺9798萬令吉,同比減少3.27%。

當季營業額則同比增長9.65%,至5億1510萬令吉。

行家建議:

倫平首季淨利同比走跌,是因為淨再保險開銷同比大幅上漲81.9%,完全抵消保險營收同比增長0.2%,以及保險服務開銷同比下降8.7%的積極貢獻。

雖然首季業績分別達我們和市場全年盈利預測的24.1%和25%,但我們依然認為表現低於預期,反映出我們預期再保險成本持續走高,且次季或面臨索賠增加的風險。

首季再保險開銷同比增長81.9%,是因為火險業務再保險保費分配同比增長83.1%。

由於再保險淨開銷增加,LPI的淨索賠率上升至45.7%,綜合比率也升至77.6%。

倫平透露,今年4月的布特拉高原天然氣管道爆炸事件對其財務影響有限,預計將在次季財報中反映200萬令吉的損失。

但我們預期再保險成本將上升2.5個百分點,因此,將2025至2027財政年的盈利預測,依序下調3.7%、4.0%和4.1%。

我們認為再保險成本持續承壓,以及索賠風險或會上升,將導致該公司盈利風險走高。

此外,國內經濟前景也因全球貿易緊張局勢的外溢效應而更充斥不確定性,我們謹慎看待保費增長前景。

綜合以上,我們將倫平投資評級下砍至“守住”,目標價也從原本的14.87令吉,下調至14.37令吉。