人寿保险和医疗保险,你经常傻傻分不清楚吗?它们听起来确实有点相似,有时候甚至会捆绑在同一保单。

在疫情之后,拥有足够的保障和财务安全网比任何时候都重要。

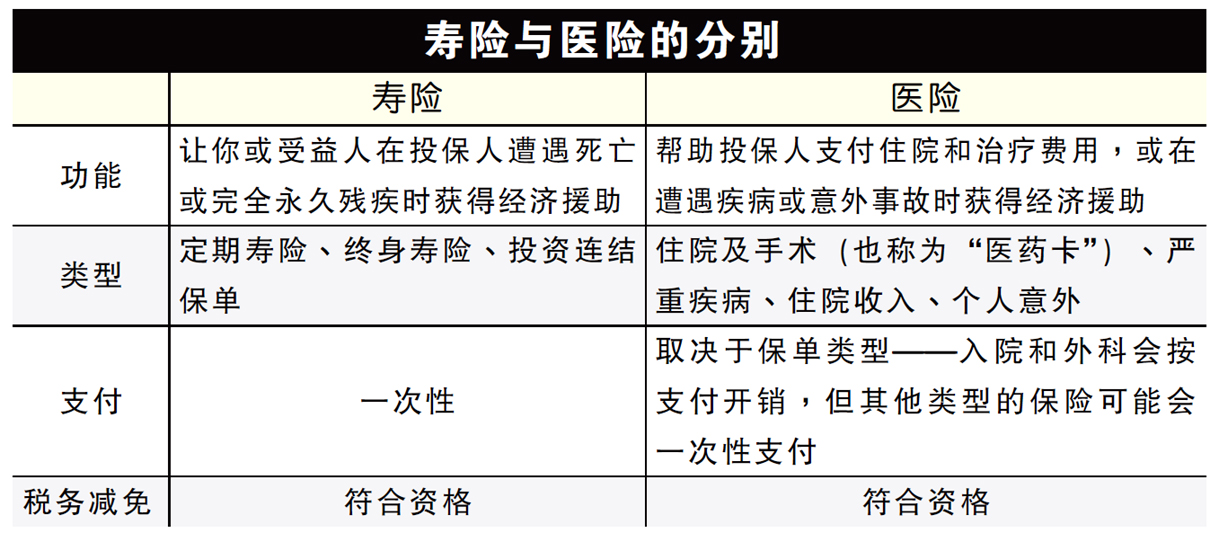

所以,区分寿险和医险很重要,这有助于你找到保险的保障缺口,以及确认自己是否有过度投保。请看下表。

了解寿险

如果你不幸死亡或永久残疾(即因疾病或受伤而无法工作),寿险将向你或受益人一次性支付保险金。

a)寿险的好处

如果你的家庭生计依赖你的收入,寿险将很重要,因为:

●支付家庭的生活费用——如果你已经不在家人身边,或者你无法再获得收入,保险赔偿金可以帮助你的家庭支付日常开支,包括衣食住行,甚至可以用来支付更大的开销,如高等教育或偿还高息债务等。

●支付死亡相关费用——葬礼费用可以很昂贵,寿险金可以用来支付这些费用,这样就不会为家庭遗留负担。

b)寿险类型

最常见的寿险类型是定期寿险、终身寿险和投资连结保单。

●定期寿险——最实惠的寿险,但保费会随着年龄增长而增加。你会在固定时间(如20年)内获得保障。保单没有现金价值。

●终身寿险——保障投保人的一生(通常到100岁,但也可以选择更短的期限)。比定期寿险更昂贵,但每月保费不会随着年龄增长而增加。保单有保证的现金价值。

●投资连结保单——提供终身保险,比定期寿险昂贵,保费不会随着年龄增长而增加,并具有现金价值,但保单价值取决于投资回报,因此无法保证。

了解医险

医疗保险可帮助你支付住院和治疗费用,或者在你遭遇疾病或意外事故时提供经济援助。

最受欢迎的医险类型是住院及手术保险——也就是经常听到的“医药卡”。

a)医险的好处

医疗费用很昂贵,而且每年还在递增。医药卡可以帮助你支付这些费用。但有些保单不涵盖投保前已有的疾病,因此在前购买请务必查看详细条款或询问保险经纪。

还有一些其他类型的医险,如重症保险,可以一次性支付保险金让你随意使用,这可帮助你解决一些疾病的间接成本——比如你需要休养几个月才能恢复健康,或者需要准备特殊的饮食菜单。

人有旦夕祸福,何时生病和要花多少钱是无法预测的,所以医险可以提供一个重要的安全网。

b)医险类型

●住院及手术保险(医药卡)——支付住院时的治疗或手术费用。

●重症保险——如果你确诊患有承保的严重疾病之一,将获得一次性的保险金赔偿。

●住院津贴——住院每日会获得固定金额的收入。

●意外——如果因事故导致死亡或残疾,将获得一次性的保险金赔偿。

寿险医险捆绑

如果你购买的是投资连结保单,保单计划可能会有附加条款(rider),声称为你提供医疗保障的同时,还可以让储蓄保值。在本地销售的医疗保险中,约70%与是投资相关产。

如果你是一个年轻的成年人,单独的医险会更实惠,但保费会随着年龄的增长而增加。一旦停止支付保费,医疗保障也将停止。

另一方面,包含医疗附加条款的投资连结保单会更加昂贵,但保费不会随着年龄增长而增加。

投资连结保单也有现金价值组成部分,但这并没有保证,因为得取决于投资表现。但如果停止缴付保费,现金价值将有助于支付保单,因此你仍然可以享受医疗保障。

税务减免

寿险和医险都有资格享受税收减免。但是,可以减免多少则取决于保险类型,以及它是否是独立的保单:

如果你的医险是一份独立保单,那你可以根据医疗福利类别申请最高100%的总保费减免。

如果你的医险是与寿险捆绑,那你可以申请寿险和公积金类别下总保费100%的减免,或医疗福利类别下已付保费60%的减免。

你可以查看保单年度结单以了解详细信息,如果仍然不确定,请咨询保险经纪。

都该买吗?

医疗费用不停在增加,所以医药卡很重要。但如果你需要更多的保障,或特定领域的保险,或许需要考虑其他类型医险政策,如重症保险。

但是否购买还是得这取决于各种因素,比如经济负担能力、家族病史,还是对于拥有财务安全网的是否会带来安全感等等。

至于寿险,主要的考虑因素是有没有人经济上依赖你。如果你已婚并有孩子,寿险可以帮助家庭支付日常开支。如果你是单身,而且没有年迈的父母依赖你奉养,那可能就没有必要了。

然而,如果你预计将会结婚或会有家庭成员要照顾,并且你认为投资连结保单会更划算,建议你趁年轻投保,因为保费会更便宜。

#WalletWisdomWithWaihun

想知道更多理财贴士,你也可以上到iMoney学习中心网站https://www.imoney.my/articles

免责声明:以上资讯只提供分享及参考用途而非正式理财、投资或产品购买意见。因个人情况及需求会有差异,读者可依据自身独特情况再向笔者取得建议或者联络自己特许理财规划师取得咨询。版权所有翻印必究。