在3月5日召开的全国人民代表大会上,中国将国内生产总值(GDP)增长目标设定为“约5%”,再次成为全球关注的焦点。虽然这一目标大致符合我们的预期,但在中美贸易紧张局势加剧的背景下,这仍然是一个颇具挑战的目标。

今年再次出现同样的问题:中国能否在2025年实现这一增长目标?对于这一问题,我们的立场与2024年相同——虽具有挑战性,但并非不可能,因为中国决心实现这一目标。

在两会期间提出的政策支持了中国兑现承诺的决心,而政府支出增加在推动经济增长方面发挥着关键作用。

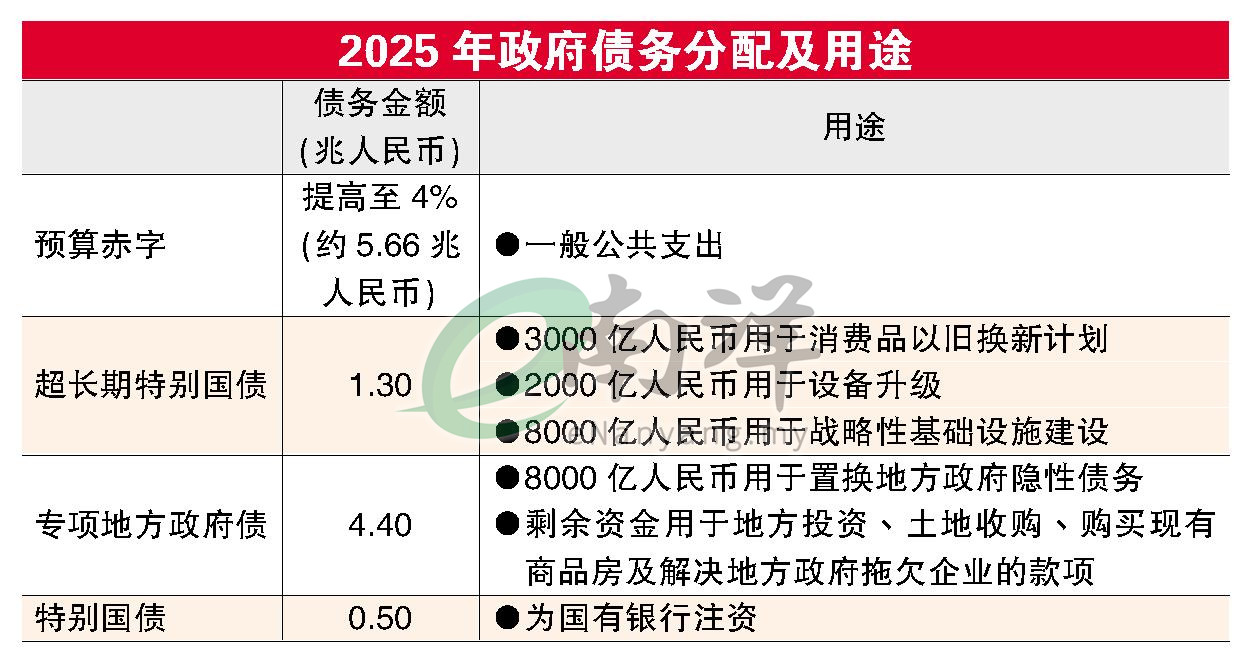

今年,中国的预算赤字将升至GDP的4%,为1994年以来的最高水平。

总体来看,新增政府债务总额预计将达到人民币11.86兆人民币,比去年增加2.9兆人民币。

今年优先促进消费

促进消费被列为今年的首要任务,突显中国对复苏低迷家庭需求、推动经济摆脱通缩困境的重视。

为了加快这一进程,中国将拨款3000亿人民币(去年的一倍)用于扩大消费品以旧换新计划。补贴商品清单也已扩大,涵盖更多家用电器和电子产品。

下一个重大挑战是青年失业问题。在两会期间,政策制定者设定了今年新增1200万个就业岗位的目标,以支持就业。

由于重点仍然放在劳动密集型行业,我们认为有必要为年轻求职者提供更有针对性的支持。

潜在的解决方案包括了扩大新兴技术行业的就业机会、对雇用应届毕业生的公司提供更多补贴、为大学生建立更强的创业支持计划等。

在我们看来,当前的就业政策仍然缺少关键的一环,即将就业增长转化为更高的消费能力和信心。

AI成增长关键驱动力

鉴于DeepSeek取得重大突破,中国经济增长方式和科技实力被重新定义。

今年两会的重点之一是扩大大规模人工智能(AI)模型的应用,并开发新一代智能设备和智能制造设备,其中包括智能网联新能源汽车、AI驱动的智能手机和电脑,以及先进机器人。

中国已正式迈入由AI驱动的经济新时代。

为了突破芯片禁令和专有指令集架构(ISA)主导的技术瓶颈,中国亦计划在科技领域构建“开源模型体系”,其中包括培育RISC-V等新兴技术。RISC-V是一种开源架构,可用于设计多种低复杂度芯片。

保护科技业

目前,全球大多数通用芯片都使用英特尔 (x86) 和ARM公司等美国公司授权的ISA,而专用AI芯片(如AMD和英伟达开发的芯片)通常依赖于专有ISA。

RISC-V作为一个可行的替代方案正逐渐崭露头角,其开源和免授权费的性质使其对希望减少对外国半导体技术依赖的中国芯片设计人员尤为吸引,尤其是在美国出口管制日益收紧的情况下。

这一举措反映出中国正在采取战略举措,以保护其科技行业免受美国主导的“脱钩”风险。

今年,多个迹象表明中国对私营领域的支持有所加强——从2月份中国国家主席习近平与马云等企业家举行的高规格座谈会,到两会期间关于加强私营领域支持的讨论,甚至包括立法方面推动促进私营企业发展的新法律。

这些举措表明,中国正努力营造更有利于企业发展的环境,尤其是那些活跃在人工智能领域的公司,如阿里巴巴和小米,以及国内芯片设计和制造企业,将成为政策利好的首批受益者。

准备应对地缘政治紧张

中国对美国关税的立场依然坚定,表明了其在必要情况下采取反制措施的决心。

在美国对中国商品加征额外10%关税(2025年3月4日生效)后,中国迅速作出回应,对美国大部分农产品出口征收额外关税,其中包括对小麦、玉米和棉花加征15%关税,以及对大豆、猪肉、牛肉、水果、蔬菜和乳制品加征10%关税。

考虑到近年来中国占美国棉花出口约30%、大豆出口约50%,此举不仅将对美国农业市场产生负面影响,也将扰乱中国的农产品进口供应链。为了加强国内粮食安全,中国已将2025年的粮食年产目标由此前的6.5亿吨以上提高到7亿吨,以加强粮食自给自足。

除了应对关税政策并减少对美国的依赖外,中国亦采取措施促进贸易,通过支持跨境电子商务来缓解经济影响。相关举措包括改善物流网络、扩大海外仓储基础设施,这两点均在两会期间得到了强调。

这些措施出台的时机尤为关键,原因是特朗普取消了“小额豁免”(此前规定美国800美元以下的包裹可免关税),这将对跨境贸易产生负面影响。北京对贸易和电商的关注突显了对阿里巴巴旗下淘宝、天猫,以及Shein和Temu等电商平台的支持。

尽管中国对美国关税政策持强硬立场,但习近平仍对谈判持开放态度,并寻找缓和贸易紧张局势的途径。

政府工作报告重申了中国稳定外贸和外资的承诺,无论面临何种外部挑战。报告还呼吁扩大外国投资,将外资企业融入中国的产业供应链,并为外国企业提供更便捷的资源、资质认证和政府采购机会。

科技公司受益大

我们认为两会为中国成为今年的黑马市场指明了方向。对私营领域的支持力度明显加大,政策重点是促进人工智能发展和扩大跨境电子商务。虽然市场信心的恢复不可能一蹴而就,但此类积极信号的增多可能会逐渐重建信任。

财政刺激措施已经出台,但我们认为需要更具针对性的政策来解决就业低迷和青年失业问题。通过改善就业环境,消费者的消费信心将进一步增强。

总体来说,政府对科技行业和消费品以旧换新计划的强劲支持,为资讯科技和非消费必需品行业带来了利好。

在利好政策的推动下,中国相关指数在2025年3月4日至6日出现上涨。恒生科技指数领涨,三日内涨幅达9.6%;中国企业指数上涨6.2%,受益于其对领先互联网公司的较高配置。相比之下,A股市场的沪深300指数表现相对温和,仅上涨1.8%。

视频推荐 :