取自pexels

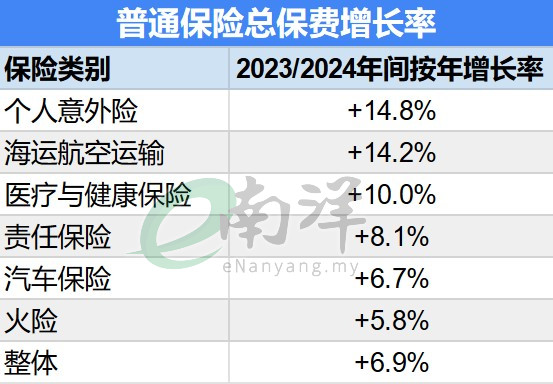

(吉隆坡30日訊)馬來西亞普通保險業去年展現出穩健增長,年增長率達6.9%,總保費收入達231億令吉。這增長主要得益於汽車銷售回暖及基礎設施和責任類保險業務持續擴展。

大馬普通保險協會(PIAM)報告提及,普通保險業去年表現穩健,主因是獲得車險、火險與海運航空運輸(MAT)險種保費增長的支撐。該走勢反映在國家經濟框架下的工業複蘇進展與內需增強,成為推動保險市場回升的關鍵力量。

盡管管理開銷上揚,行業綜合比率仍穩定在93.4%,顯示整體營運效率維持良好;淨傭金率亦維持在10.4%。值得一提的是,投資收益為普通保險行業盈利提供顯著支撐,占整體營運盈利的60%。

展望今年,報告指保險業將持續推動永續承保策略,布局電動車保險創新,並強化應對氣候風險的能力,同時更貼近消費者需求與配合監管趨勢。

另外,隨著對數字保險產品的接受度不斷提升,市場也觀察到自然災害保險(NatCat)逐步被關注。

不過,醫療成本通脹仍為一大隱憂,預計2025年將從去年的15%進一步上升至16.4%,遠高於亞太地區10%的平均水平。

報告引述國家銀行最新年度報告指出,大馬經濟預計將持續擴張至2026年,主要受私人消費、投資活動與出口回升所推動。

報告顯示,車輛保險依舊是普通保險市場中的最大保費來源。該險種在2024年錄得6.7%的增長,保費收入按年增加6億5110萬令吉。

新車注冊量按年增長2.1%

帶動車輛保險需求上升

大馬汽車商公會(MAA)指出,去年全國新車注冊量按年增長2.1%,帶動車輛保險需求上升,然而車險的盈利空間正面臨壓力,主要來自維修成本上漲、銷售及服務稅(SST)調整,以及道路交通事故理賠增加,致使過去5年的淨賠付總額累計上升18.8%,在2024年達至65億令吉。

火險方面,去年保費增長5.8%,等於新增2億5850萬令吉,主要受平均保費上漲4.9%所帶動,反映原材料價格和重建成本不斷走高。盡管再保險成本增加,加上天氣災害事件頻率上升,火險業務仍是第二大保費來源,並保持盈利,淨賠付率維持在34.1%。

盡管醫療與健康保險平均保費下滑12.5%,但整體保費收入仍取得10%年增長。不過,相關賠付率依然居高不下,去年達68.3%,反映出醫療通脹持續施壓。若保費結構無法通過業界協調機製作出合理調整,醫療險在未來可能面臨更嚴峻的盈利與風險管理挑戰。

報告指在責任保險方面,整體表現同樣亮眼。去年總保費按年增長8.1%,受商業責任與公眾責任保障需求擴大所推動。在“雜項保險”類別中,建築工程綜合險近5年累計增長高達141.6%,顯示業界積極響應大型基建項目重啟及建築活動升溫的趨勢。

根據報告,整體而言大馬普通保險業的淨賠付率從2022財年的53.7%上升至去年的57.6%,主要受車險索賠惡化影響。車險占去年淨已賺保費的60.9%。目前,無論是車險或醫療健康險,其賠付比率均已回升至疫情前水平,並比整體行業平均值高出約10個百分點。