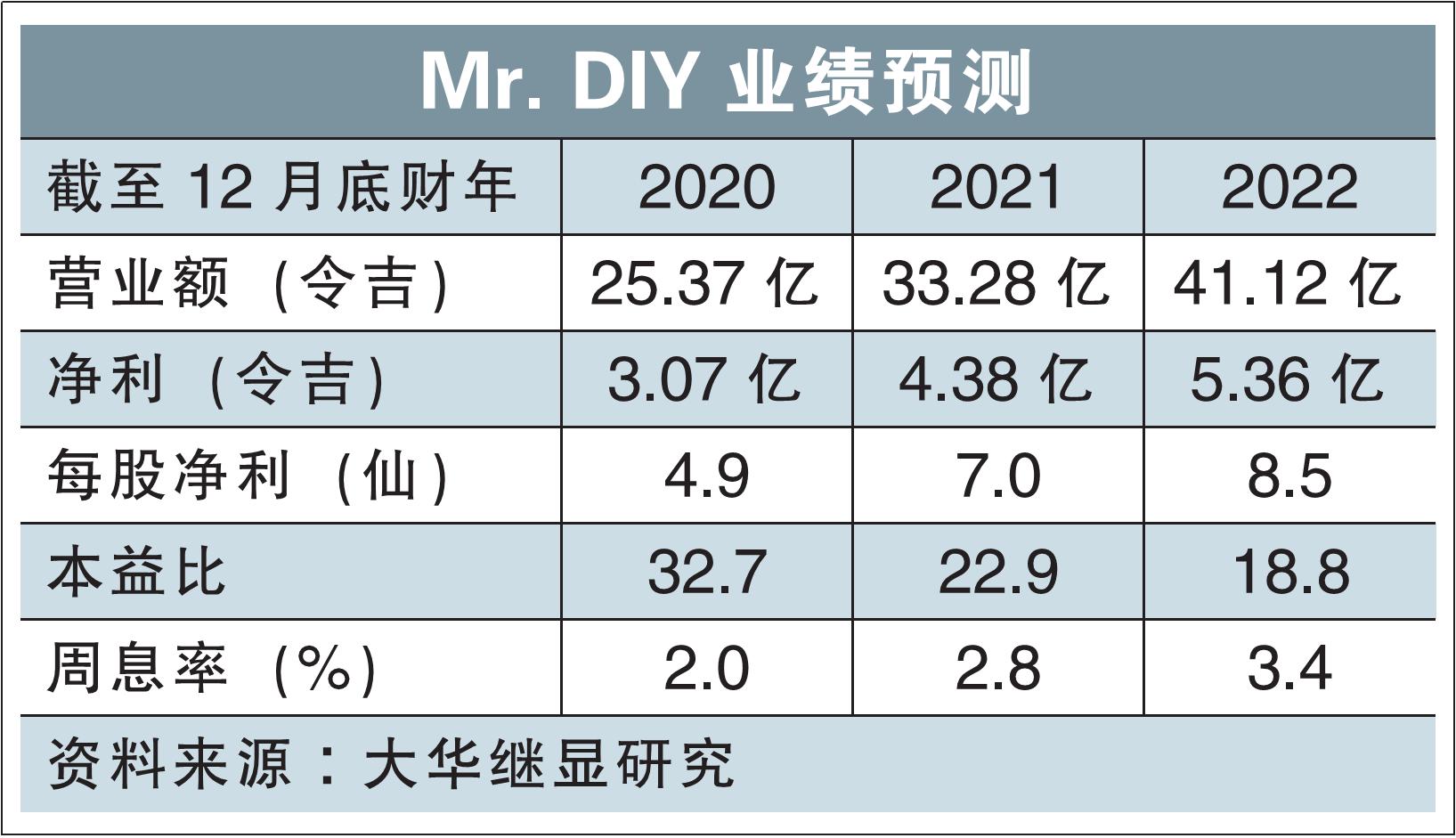

(吉隆坡24日讯)分析员指出,将在下周一(26日)上市马股主板的Mr. DIY,过去业绩优越且执行力强,加上现金流相当宽裕,因此建议买入该股,并给予2.20令吉目标价,比发售价每股1.60令吉,溢价37.5%。

大华继显研究分析员在报告中写道,2.20令吉目标价,相当于31倍的本益比,比东盟同行的26.6倍均值,高出15%。

Mr. DIY估值胜于区域同行,因为该公司4年的盈利年均复增(CAGR)高达20.6%,比同行平均的8.1%,超出两倍之上。再来,该公司过去屡创佳绩,成为国内最大家居装饰零售商。

Mr. DIY在我国家居装饰开销市占率达30%,且还可在高度分散的领域中积极扩张,以获得更多席位。

Frost & Sullivan预测,该公司去年到2024年的内部增长率相当诱人,即高达8.9%,而主打廉价产品的概念店,将额外推动增长前景。

现金流复增上看38%

另外,分析员估计,Mr. DIY的自由现金流(FCF)的5年年均复增料达38.2%,主要是店铺扩张计划和强劲的同店销售增长率(SSSG)支撑增长前景。

此外,2017至2022年的除息税摊销折旧前盈利(EBITDA)赚幅,介于26%到30%,体现出强劲的营运获利能力。

另外,即时的品牌认知度、主打基本需求的产品,及优良的营运成本结构,有助于将通常为期3年的回本期,缩短至两年。