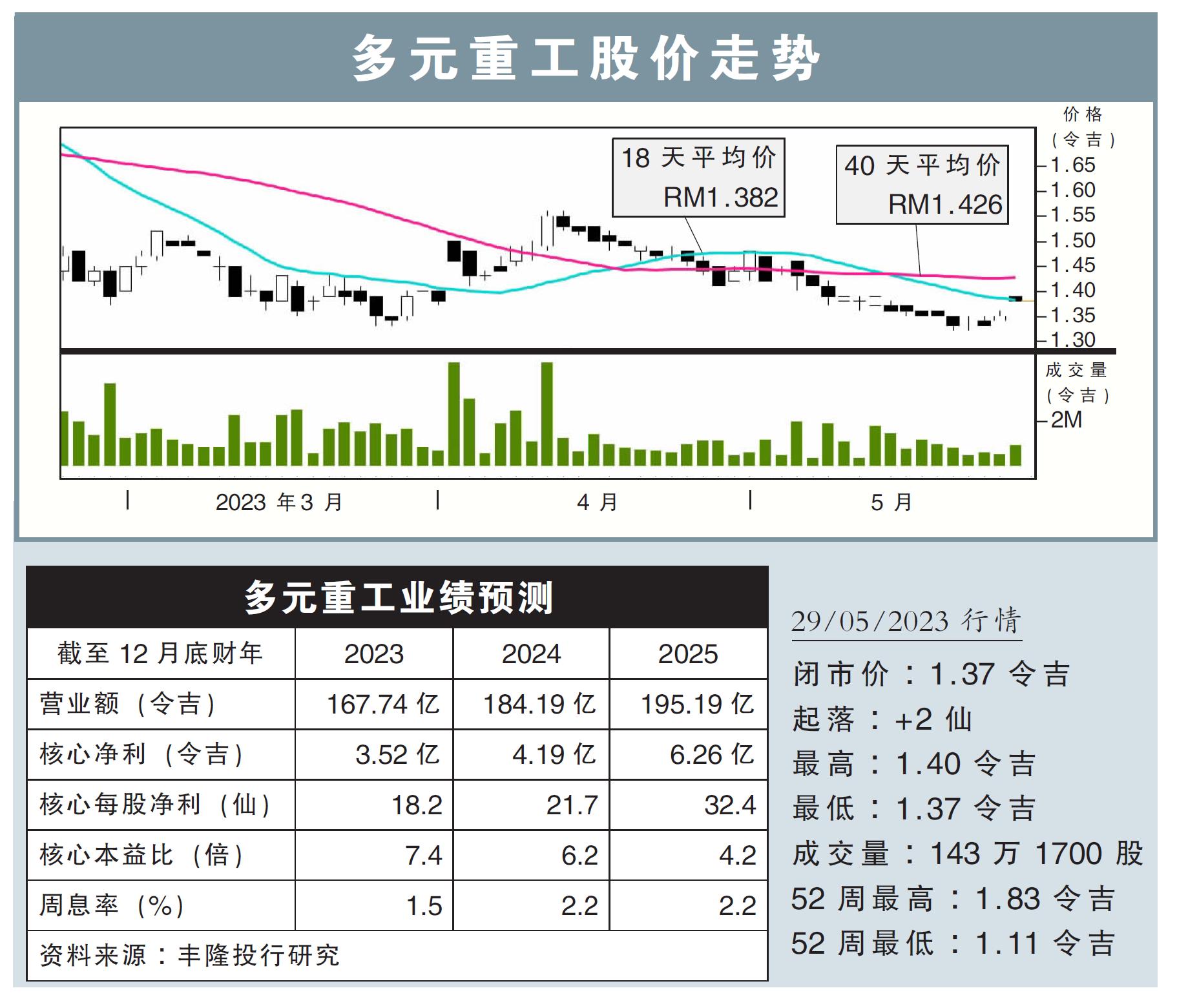

分析:丰隆投行研究

目标价:2.18令吉

最新进展:

汽车业务贡献走高,带动多元重工(DRBHCOM,1619, 主板消费股)2023财年首季,转盈1亿790万7000令吉;上财年同季则净亏2574万令吉。

宝腾汽车在今年首季录得强劲增长,其中,售出车辆从去年同期的2万6706辆,大幅增长50%,至4万287辆。

行家建议:

多元重工首季核心净赚1亿令吉,占据了我们全年预测的24.7%;考虑到未来业绩预料将走弱,我们认为这个业绩并未达到预期。

但至少,该公司成功转亏为盈,这多亏全面的经济重开,在强力刺激汽车销量外,其他包括航空业务和服务业务也都收获更好的表现。

汽车业务方面,公司旗下的宝腾、本田、五十铃,和三菱等品牌都可继续提供贡献。尤其宝腾刚刚推出了全新X90,未来还将推出一款以吉利为基础的车款;而本田今年也料将推出4款汽车。

本地汽车市场好转,也可以也让多元重工在汽车供应链上受益。

航空与国防业务已经转亏为盈,在航空复苏下前景也可好转;但旗下大马邮政(POS,4634,主板交通与物流股)持续亏损问题依然难解。

整体而言,我们还是看好多元重工,尤其是宝腾的前景,给出2.18令吉目标价,和“买入”评级。