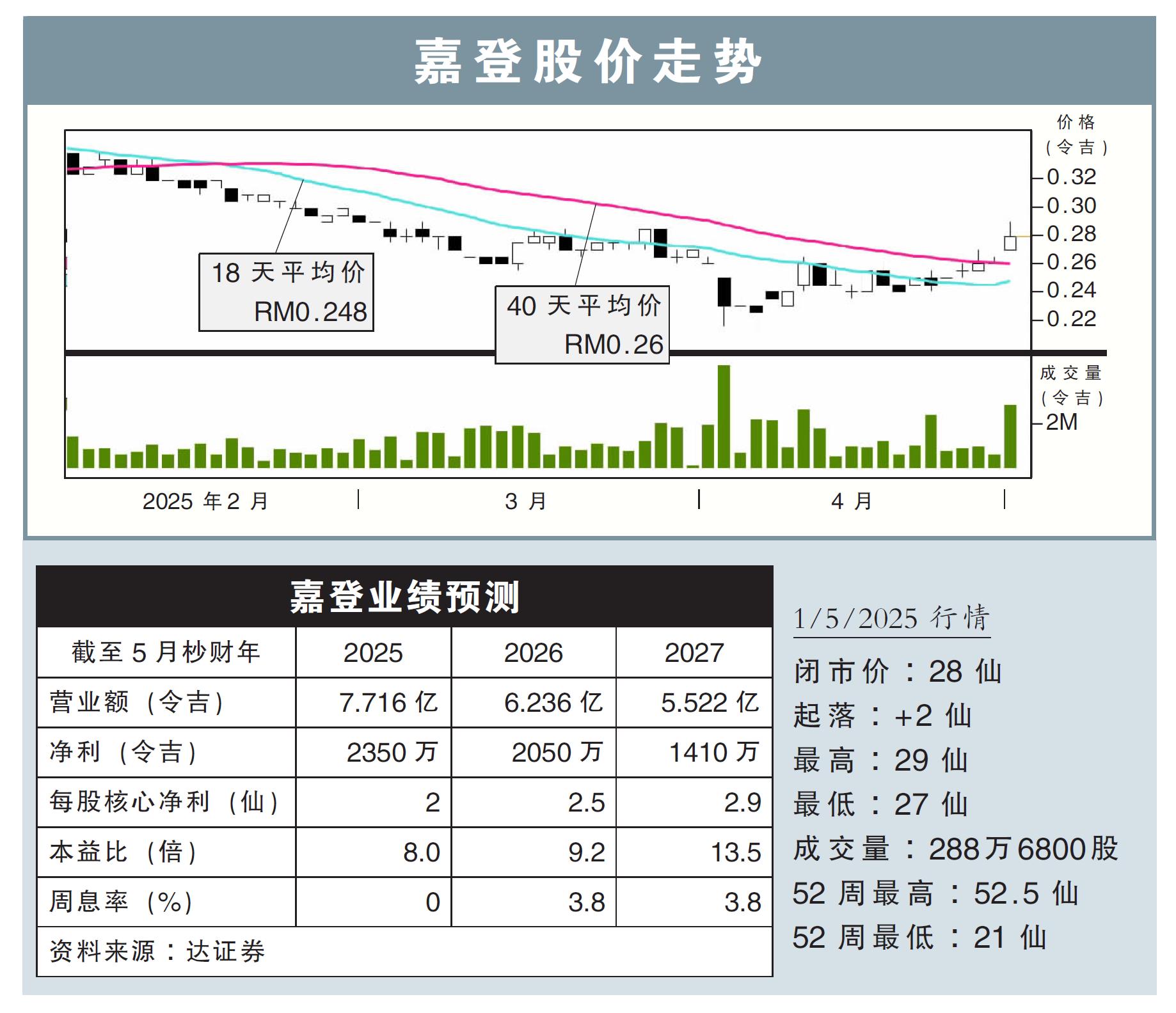

分析:达证券

目标价:28仙

最新进展:

嘉登(GADANG,9261,主板建筑股)2025财年第3季净赚908万令吉,同比上扬40.35%。

同时,嘉登当季营业额录得2亿5258万令吉,同比涨78.94%。

现财年前9个月,嘉登总净赚2245万令吉,同比起59.47%,而营收则同比扩大33.66%,至5亿7884万令吉。

行家建议:

剔除390万令吉的特别费用后,嘉登首9个月总净利为1860万令吉,表现大幅超出我们的预测,是全年盈利预测的140%。

这主要归功于公司建筑业务大力反弹的推动。

截至2月底,嘉登的未完成订单企于9.14亿令吉,相当于2024财年营业额的3.3倍,而未入账产业销售为3.401亿令吉。

鉴于核心业务表现优异,2025和2026财年盈利预测,各别上修至2350万令吉和2050万令吉。

不过须留意的是,该公司至今仍未公布在2025财年获得任何新合约,可能对短期至中期盈利构成压力。

由于新合约前景暂不明确,我们下调2027财年盈利预测,至1410万令吉。

尽管持续成本优化,但嘉登新合约的数量正在减少,我们以谨慎态度看待公司前景。

展望未来,我们估计房产业务仍会是核心盈利的推动力,而销售激励措施和积极定价策略,将进一步烘托该业务。

综上,我们把嘉登评级从“买入”下修到“守住”,目标价则由37仙调低至28仙。