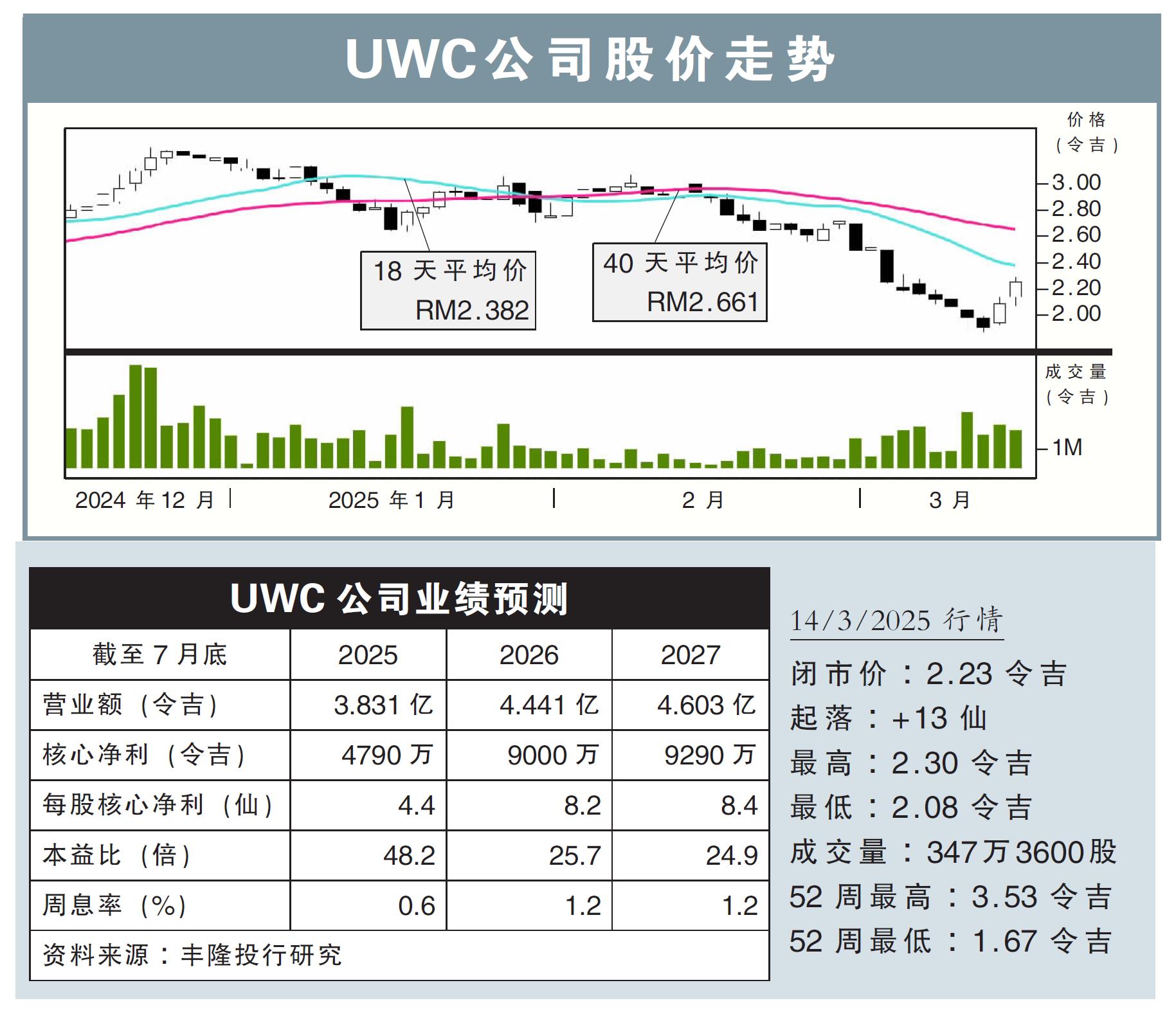

分析:豐隆投行研究

目標價:2.78令吉

最新進展:

UWC公司(UWC,5292,主板科技股)得益於半導體市場的強勁複蘇,在2025財政年次季(截至1月底)淨賺969萬令吉,同比飆漲101.69%。

同時,UWC公司在次季的營收也同比大起51.16%,至9240萬令吉。

行家建議:

UWC公司首半年核心淨利達2100萬令吉,但低於我們和市場預期,分別占全年預測28%和26%。

這主要是除息稅攤銷折舊前盈利(EBITDA)賺幅低於預期。

不過,公司訂單環比保持穩定在1.6億令吉,其中半導體前端業務占比超過35%。

UWC公司對業務前景保持樂觀,並觀察到複蘇跡象,因此將持續推進新項目、拓展客戶,並製定長期增長戰略,以優化業務潛力。

公司正擴充半導體前端製造和電動車項目的產能,目標是2025年3月底完成三層無塵室大樓建設。

目前,公司已贏得多個新項目,半導體前端客戶的訂單需求持續增加。

考慮到首半年盈利表現,我們調整了2025至2027財年盈利預測,分別下調36%、18%和19%。

同時,目標價從3.37令吉,下調至2.78令吉,但維持“買入”評級。

這主要是當前風險回報比具吸引力,且考慮到全球貿易戰仍在持續,其作為一站式解決方案供應商,或受益於企業為規避關稅而將生產轉移出中國的趨勢。