分析:丰隆投行

目标价:35.56令吉

最新进展:

喜力大马(HEIM,3255,主板消费股)2025财年首季(截至3月底)净赚1亿2215万令吉,同比微跌0.27%。

同时,喜力大马首季营业额报7亿6362万令吉,同比下跌3.24%。

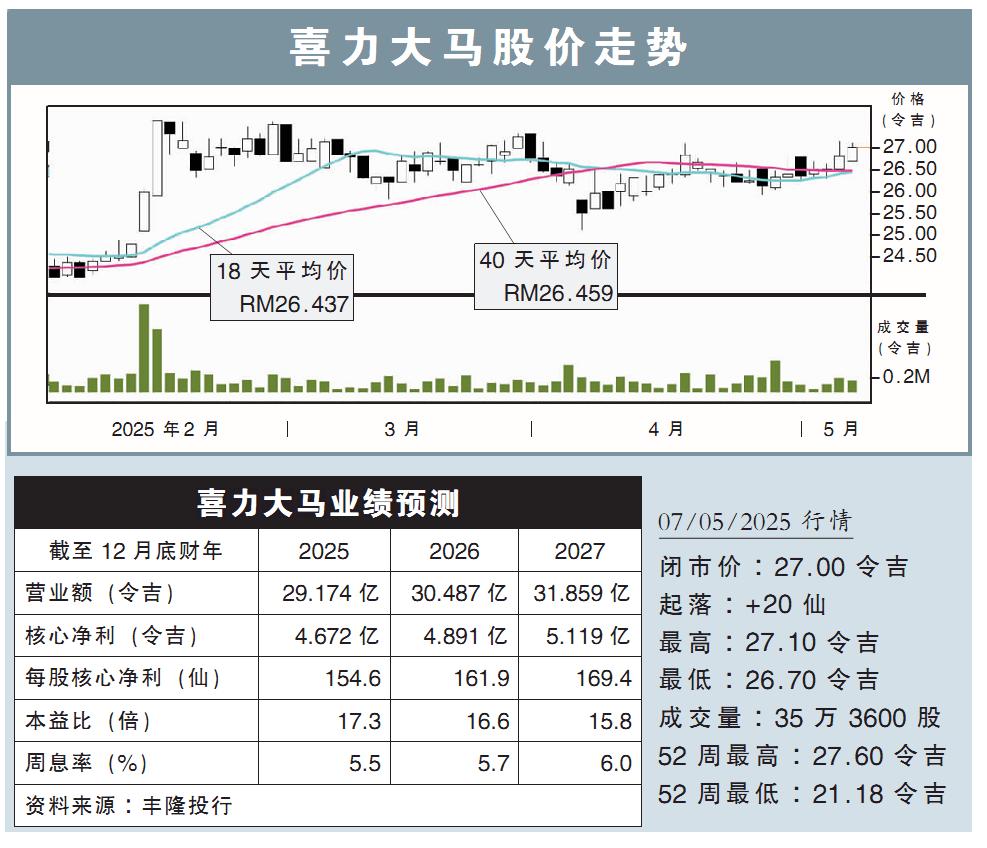

(取自喜力大马linkedin)

行家建议:

喜力大马首季业绩迎来好开局,核心净利为1亿2220万令吉,虽然同比微跌0.3%,但基本符合预期,占我们和市场全年盈利预测的27%和25%。

我们认为,此业绩表现值得赞赏,尤其考虑到农历新年部分销售被提前到上个季度展开,造成当季销售稍显疲软。

无论如何,喜力大马分销网络广泛,加上市场可支配收入改善及游客人数增长,相信其依然能够在2025年实现更高的产品销量目标。

此外,喜力大马原料是以美元计价,而销售则均以令吉计价,在令吉走强之际,这有利于集团录取更佳赚幅。

鉴于啤酒价格刚在2024年4月上调,,由此带来的投入成本降低,将让集团赚幅更可观。

所以,我们上调了喜力大马2025和2026财年盈利预测,幅度各别为3.1%和2.2%。

考虑到喜力大马强力的品牌资产及领导地位,我们继续看好集团前景,尤其它仍是国内啤酒的首选品牌。

综上,重申“买入”评级,目标价从34.56令吉上修至35.56令吉。