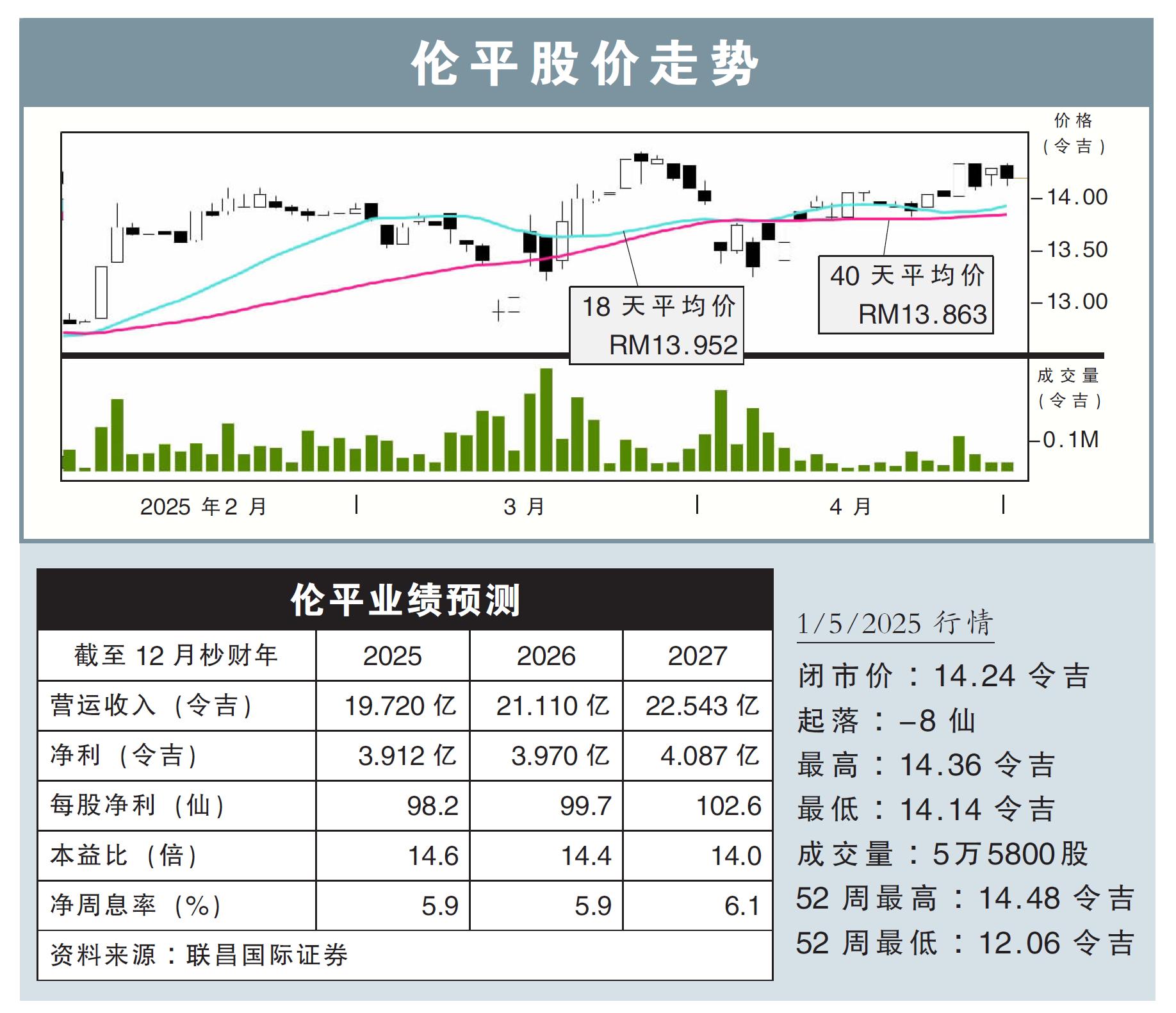

分析:联昌国际证券

目标价:14.37令吉

最新进展:

伦平(LPI,8621,主板金融股)2025财政年首季(截至3月31日止)净赚9798万令吉,同比减少3.27%。

当季营业额则同比增长9.65%,至5亿1510万令吉。

行家建议:

伦平首季净利同比走跌,是因为净再保险开销同比大幅上涨81.9%,完全抵消保险营收同比增长0.2%,以及保险服务开销同比下降8.7%的积极贡献。

虽然首季业绩分别达我们和市场全年盈利预测的24.1%和25%,但我们依然认为表现低于预期,反映出我们预期再保险成本持续走高,且次季或面临索赔增加的风险。

首季再保险开销同比增长81.9%,是因为火险业务再保险保费分配同比增长83.1%。

由于再保险净开销增加,LPI的净索赔率上升至45.7%,综合比率也升至77.6%。

伦平透露,今年4月的布特拉高原天然气管道爆炸事件对其财务影响有限,预计将在次季财报中反映200万令吉的损失。

但我们预期再保险成本将上升2.5个百分点,因此,将2025至2027财政年的盈利预测,依序下调3.7%、4.0%和4.1%。

我们认为再保险成本持续承压,以及索赔风险或会上升,将导致该公司盈利风险走高。

此外,国内经济前景也因全球贸易紧张局势的外溢效应而更充斥不确定性,我们谨慎看待保费增长前景。

综合以上,我们将伦平投资评级下砍至“守住”,目标价也从原本的14.87令吉,下调至14.37令吉。