报道:林迪陞

(吉隆坡27日讯)随着出生率下降,以及人民预期寿命的增加,大马正以稳定的步伐,迈向“老化国家”的行列。

基数越来越大的老龄化人口,不仅对本国的经济活动造成显著影响,资本市场也将无可避免地受到冲击。

大马证券监督委员会认为,人口老龄化的趋势,将会带来储蓄和投资习惯方面的改变,因此,资本市场也需要对此作出相应的调整。

同时,证监会点出,大马国民退休存款不足,以及金融知识素养不足的现象,将会是本国人口老龄化带来的两大关键挑战。

散户减少 投资停滞

人口老化拖累国家经济

人口老龄化为全球各国,尤其是先进国家面对的难题之一。尽管东南亚人口结构仍相对年轻,但最新数据显示,或许国内人口老龄化的步伐比想象中更快到来。

除了社会及经济上的挑战,在大马证券监督委员会看来,人口老龄化加上数项关键社会问题,将导致我国资本市场同时受到波及,不得不防。

证监会的担心并非空穴来风。根据证监会最新年报,在2022年,就有7.2%的大马人口超过了65岁,这让大马成为了符合联合国标准的“老化国度”。

“到了2024年,我国的65岁以上人口比例进一步增至7.7%,显示稳定且无法逆转的人口老龄化趋势。这不止会重塑大马的社会结构,也将改变我国的经济及财务环境。”

2040年成老龄国

该机构补充,统计局更新后的预测显示,大马将在2040年正式成为“老龄国家”,17.3%的人口达到60岁或以上。

“比起2016年时统计局预期的2040年14.5%老龄人口,大马人口老龄化的步伐,来得比想象中更快。”

展望更远的未来,《2024年联合国世界人口前景报告》预测,大马在2050年时,16.8%的人口将会在65岁或以上。

在证监会看来,人口加速老龄化,是一项急需关注的重大问题。

“老龄化人口带来的冲击,并不局限于经济活动,还包括资本市场。”

证监会认为,资本市场在人口老龄化的影响下,可能出现结构性转变,以应对老龄化投资者的不同金融需求,而相关改变或许出现在4个方面。

影响1:散户参与率减少

第一个潜在影响是,我国散户股市参与率在广度上可能减少。

“在2020年,大马75%的股市散户在40岁或以上,而一半的散户交易量来自年龄为40岁至60岁的人群。”

因此,随着投资者老去,积极进行交易的散户人数将会缩减,进而影响马股市场的多元性。

影响2:专注避险活力减

其次,年龄较大的投资者,专注点在于守住自己的资本,因此往往倾向于选择风险较低的资产,而不是“高风险、高回报”的机会。

“换句话说,更多的投资者将倾向于避险,这可能会降低股市的活力,减少市场波动和资金流动性。”

影响3:难获个人投资建议

另一个冲击是,更多有经验的股票抽佣经纪将因年纪退休,加上投资顾问机器人的兴起,证监会表示,这或会导致散户较难获得个人化投资建议。

影响4:市场恐长期停滞

最后,人口老龄化对资本市场带来的另一个冲击,可能就是所谓的“长期停滞”,即社会老龄化导致生产力与投资率双双降低,进而降低民众的投资意愿。

证监会引用研究数据,指劳动阶级人口老去后,投资率往往走低,因为年龄较大的人面对收入及生产力降低的情况,或许更加不愿意投资在风险较高的增长导向资产。

退休金不足成重大隐患

证监会呼吁各界及早重视我国人口老龄化的问题,原因在于目前的本国社会存在两项重大隐患,即民众的退休储备金不足,以及退休存款运用不当。

首先,证监会引用雇员公积金局(EPF)的数据,至接近退休年龄的大多数大马人,存款中值低于24万令吉,即不能满足公积金局评估的最低退休存款标准。

24万令吉是公积金局自2019年起设定的基本退休存款指标。

指标升至39万

“更何况,公积金局在2024年12月宣布,最新基本退休存款指标已被提升至39万令吉。”

公积金局如今建议,会员应该储蓄最少39万令吉的退休金,以应对持续上涨的生活成本和退休生活开销需求。

2020年发生的全球疫情爆发事件,将各国的通胀步伐显著加快,公积金局如今建议更高退休存款标准,合情合理。

此前,24万令吉的退休金建议,是基于退休人士每月提款1000令吉,为期20年的假设而作,但在生活及医疗成本高涨的当下,这项假设已经严重过时。

“公积金局曾在2022年点出,以每月2450令吉的基本开销计算,至少60万令吉的退休存款才算合适。60万令吉的预算,是为了带来更舒适的退休生活,尤其是居住在城市的人口。”

75%公积金存款少过25万

不过,现实情况和理想局面存在巨大差距,根据世界银行在2020年的估算,年龄已达54岁或以上的大马工作人士中,近75%群体的公积金存款不足25万令吉。

“这意味着,约75%的工作人士,在退休后只能平均每月获得1050令吉,比此前的大马赤贫线收入(PLI),即每月980令吉稍高。

“在2022年,赤贫线收入标准已被大幅提高至每月2589令吉。”

为了应对大马人存款不足的问题,公积金推出全新的退休收入适当性(RIA)框架,并将在2028年正式生效。

通过RIA框架,公积金局将退休存款水平分为3个等级,分别是最少39万令吉的“基本”、最少65万令吉的“合适”,以及最少130万令吉的“进阶”。

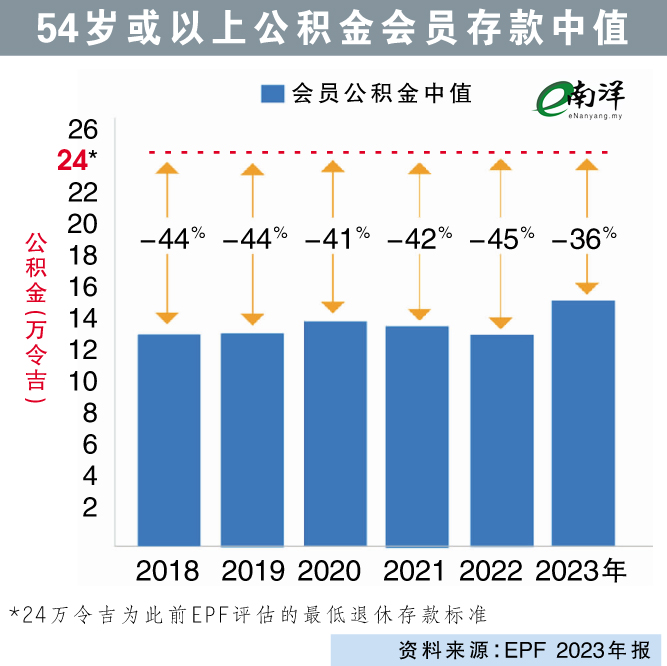

54岁或以上存款中值仅15.4万

无论如何,公积金局在2023年报中敲响警钟,指54岁或以上的公积金会员,存款中值仅为15万4000令吉,别说远低于65万令吉的合适存款水平,连最基本的39万令吉存款标准也不如。

由于39万令吉的最低基本存款水平,比起之前的24万令吉大幅增加,公积金局为了确保会员们顺利过渡到新标准,将在2028年才落实上述标准。

“从现在起,公积金局将每年把基本退休存款标准提高5000令吉,2026年为29万令吉,2027年升至34万令吉,为会员提供充裕的时间,来达成39万令吉最低存款的目标。”

零工经济缺退休保障

工作人士尚可从公积金获得一定的退休收入,但证监会指出,越来越多人成为“零工经济”(gig economy)的一份子,从另一方面带来国民退休存款不足的问题。

“零工人士没有正式退休金,影响未来的财务安全。”

此外,医疗成本持续上涨的趋势,更是扩大退休人士存款不足的问题。根据证监会,大马目前面对全球最高之一的医疗费用通胀,达12.6%,远超世界平均水平5.6%。

“医疗成本上涨,减少了退休人士的购买力,扩大退休收入差距,并加重政府的财务负担。”

老龄少子社会压力大

另一个放大退休金不足问题的社会现象,来自出生率下降及预期寿命加长,对奉行“孩子养老”文化的大马社会而言,带来更大压力。

“以传统的社会契约而言,多个孩子将会共同照顾年老的父母,但这已无法应用在当前少子化的环境中,而养老的责任将会更广泛地分摊到社会上。”

以大马统计局数据来看,本国生育率在过去几十年里持续下降,由1970年时的每位女性生育4.87名孩子,降至2022年的1.7名孩子,显著低于补充人口的底限,即2.1名孩子。

这同时导致我国年轻人口和家庭规模的缩减。大马每个家庭的平均人数,从2005年的4.3人,已经降至2022年的3.8人。

证监会称,在这种人口老龄化及少子化情形下,民众对上述社会契约的期望更高,不止是家人,政府和私人界也需要扮演更关键的角色,提供可持续的退休养老解决方案。

.jpg)

提升财经素养 善用退休存款

所谓“坐吃山空”,即使拥有大量退休存款,若人民没有正确的财务知识,随意挥霍的话,恐怕迟早陷入财务困境。

更何况,正如证监会上述罗列的数据显示,绝大多数大马准退休人士都没有充裕的退休金,因此如何妥当运用存款,将是决定未来退休生活品质的关键因素。

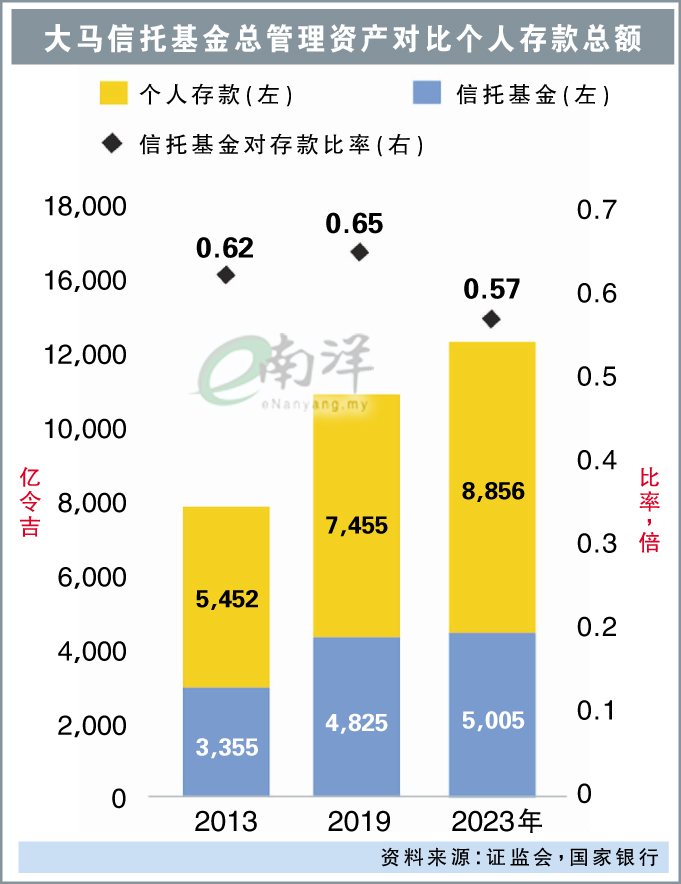

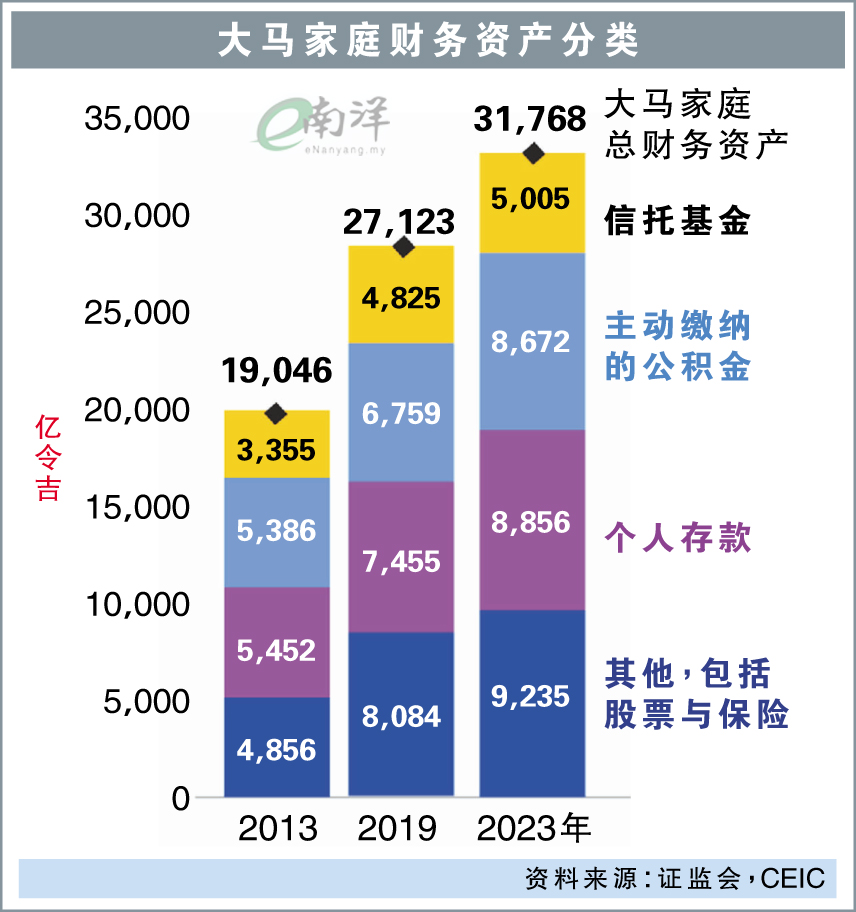

不过,以公积金而言,多数大马民众或许没有足够退休金,但证监会指出,若从银行存款来看,大马的家庭其实存款充裕,其中的部分绝对可以投资在资本市场。

“除去公积金,大马家庭的银行存款总额高达8860亿令吉,近乎我国家庭全部财务资产3兆2000亿令吉的三分一。其中的部分存款,完全可以用于投资在资本市场。”

证监会称,若上述流动资金中的一小部分,用以投资回报率更高的资本市场产品,例如信托基金和私人退休基金(PRS),投资者或可加强其应付退休生活的能力,并更妥善地利用存款。

倾向持有现金

“近年来,大马人的信托基金投资额对个人存款比率正在下滑,存款的增速高于信托基金投资,显示人们倾向于持有更多现金,而非拿钱来投资。”

证监会同时称,虽然私人退休基金投资额正在扩大,但截至2023年,总管理资产(AUM)只有65亿令吉,规模较小。相比之下,同年的主动缴纳公积金累积总额高达8670亿令吉。

“这显示私人退休基金和其他自愿且补充性质的退休规划理财产品,仍然有大量潜能未被挖掘。”

对于大马家庭较少投资的问题,证监会指出,人民财务素养不高,限制他们加入资本市场。

3关键金融知识不足

证监会引用经合组织(OECD)成人财务素养调查的数据,指大马人虽然在管理钱财方面表现出色,如进行财政预算和准时缴费,但在某些方面的金融知识却相当有限。

经过证监会的归纳,大马人比较不足的关键金融知识有3点,分别是金钱的时间价值、长期金融目标,以及分散风险。

“过半受访者不熟悉金钱的时间价值,同时44%的受访者缺乏长期金融目标,而且有近50%的受访者不了解分散风险的概念。”

证监会认为,解决大马人财务素养不足的问题,将是确保人民,尤其是准退休人士未来稳定生活的关键。