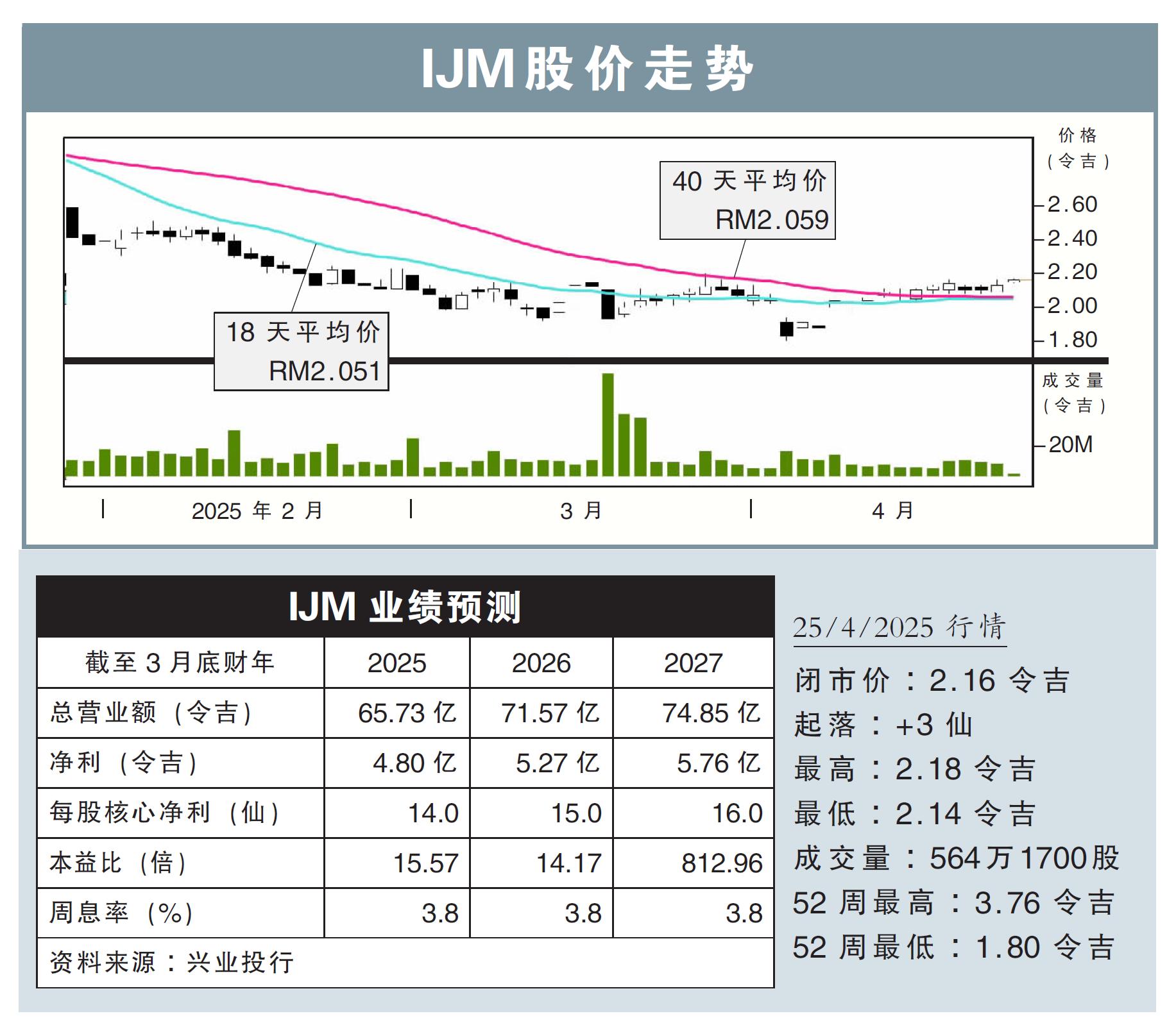

分析:兴业投行

目标价:3.14令吉

最新进展:

IJM(IJM,3336,主板建筑股)宣布,已经完成收购陷入财困的英国建筑公司JRL集团50%股权,交易金额为5000万英镑(约2亿8300万令吉)。

行家建议:

上述进展并非全新消息,因为相关收购的精密审查早在去年末季已披露,但由于上述交易尚未完成,因此我们尚未计入其盈利贡献。

在连续两年亏损后,JRL集团在2024财政年首6个月的净利为1000万英镑,营收则有4亿英镑。若按年化计算,该集团2024财政年全年经历则有1550万英镑。

考量到5000万英镑的收购价,以及按IJM持股50%来计算的2024财政年净利780万英镑,上述交易的本益比约为6.4 倍,与 JRL集团的英国上市同行平均10倍本益比相比,我们认为估值并不高。

展望未来,我们预计 JRL集团在未来两年将录得1600 万至1800万英镑的盈利。

JRL集团的加入也将有助于推动 IJM 与英国铁路网产业公司合作的Innova 联营项目。该项目发展总值为达30 亿英镑以上,主要计划在伦敦四个行政区开发多个毗邻铁路的地块。

由于 IJM 财政年度是在3月底结账,而上述收购实在4月完成,我们维持2025财政年的盈利预测,但将2026财政年和2027财政年的盈利预测上调 6% 和 5%,以反映JRL集团的的贡献。

但是美国关税问题拖累市场情绪,我们下调了估值预期,因此目标价下修至3.14令吉,但维持“买入”评级。