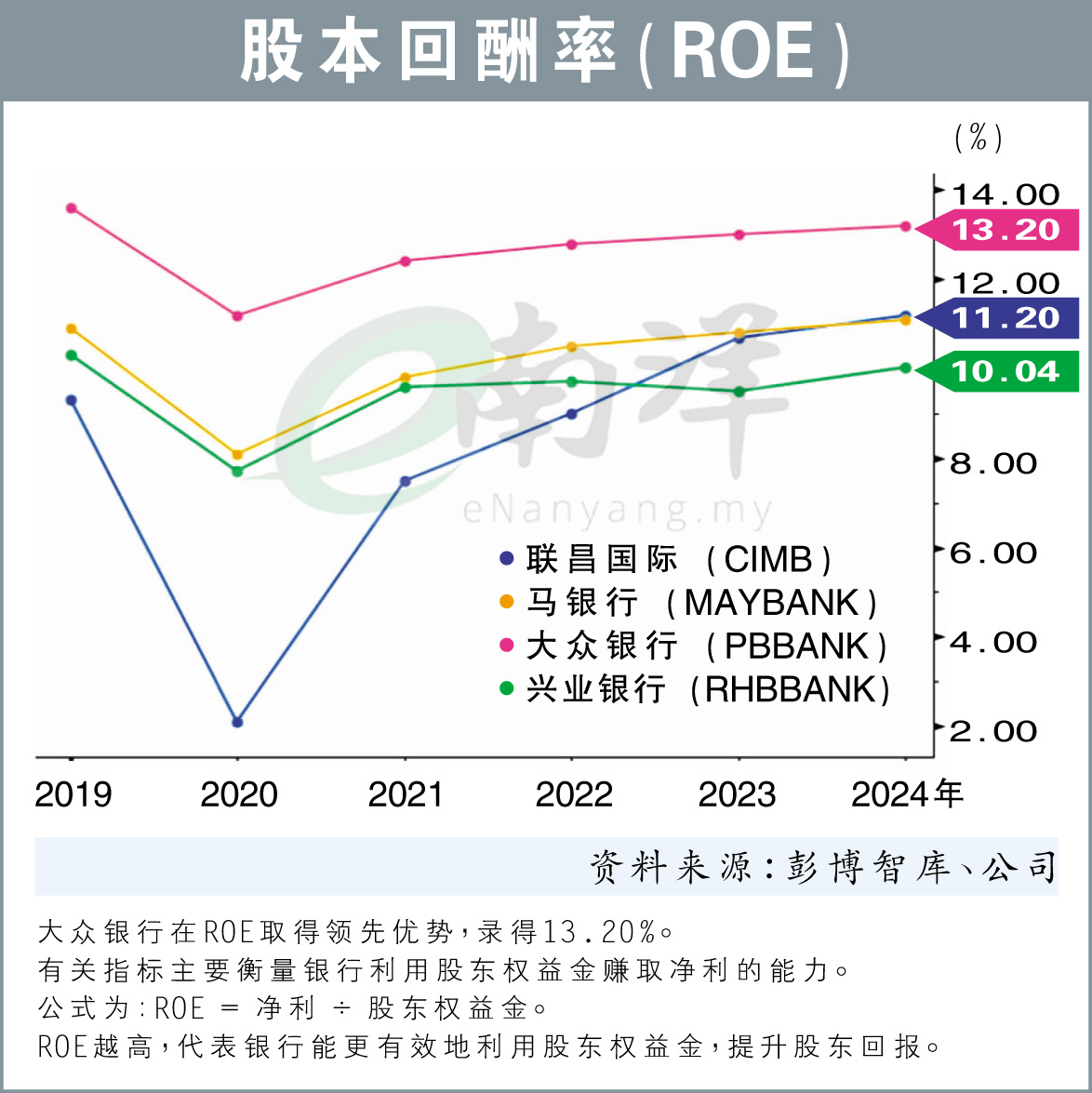

(吉隆坡22日讯)根据彭博智库数据,大众银行(PBBANK,1295,主板金融股)在股本回酬率(ROE)方面,依旧是大马银行界的翘楚!

彭博智库分析员指出,大众银行之所以会继续领跑马银行(MAYBANK,1155,主板金融股)、联昌国际(CIMB,1023,主板金融股)和兴业银行(RHBBANK,1066,主板金融股),主要是赚幅偏高,以及资产质量颇为卓越。

其中,大众银行的股本回酬率高达13.20%,实属遥遥领先,而紧随其后的,便是马银行和联昌国际,大约处在11.20%的位置。

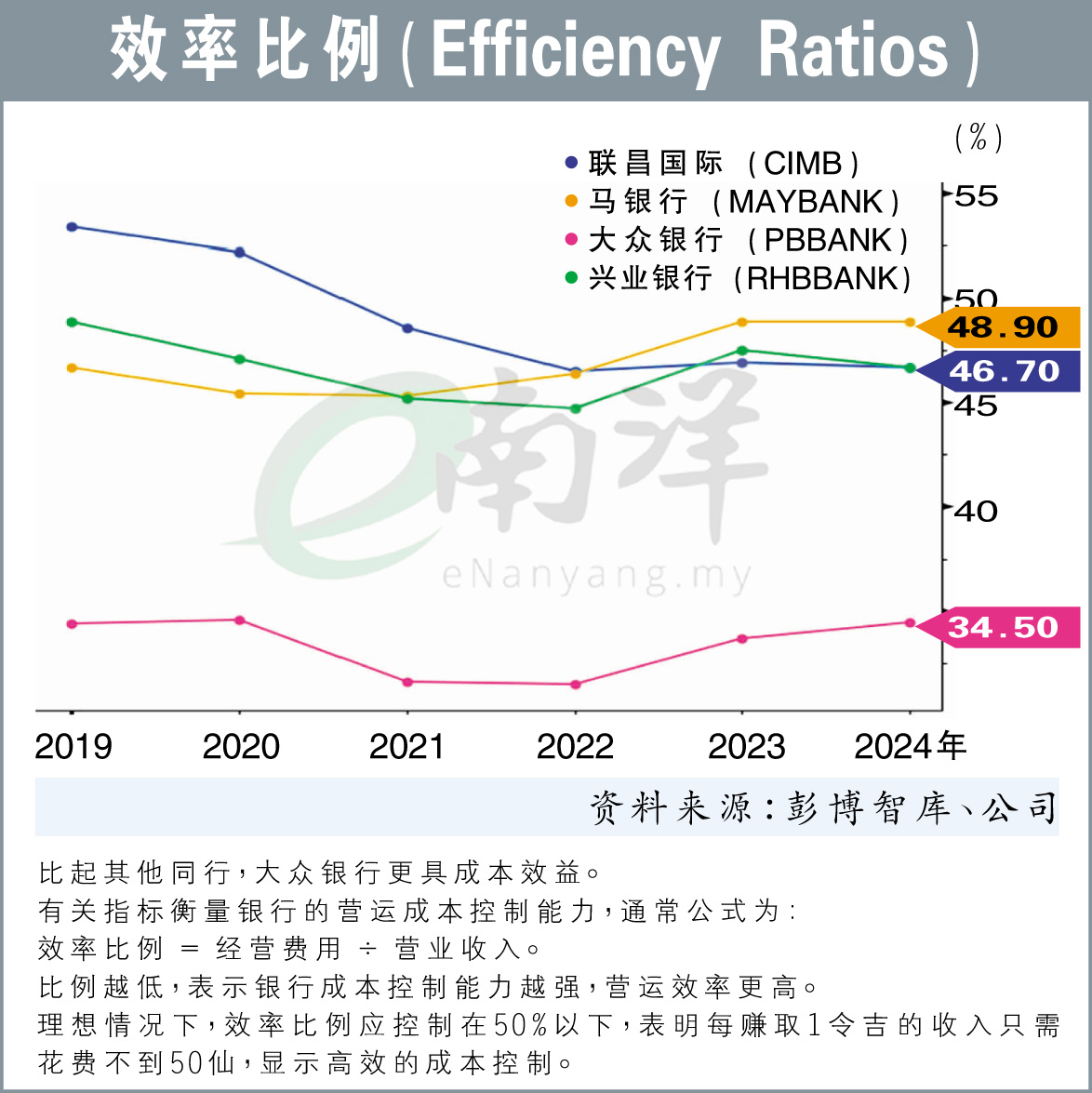

不仅如此,该行的成本控制表现,也是优于其他同行。

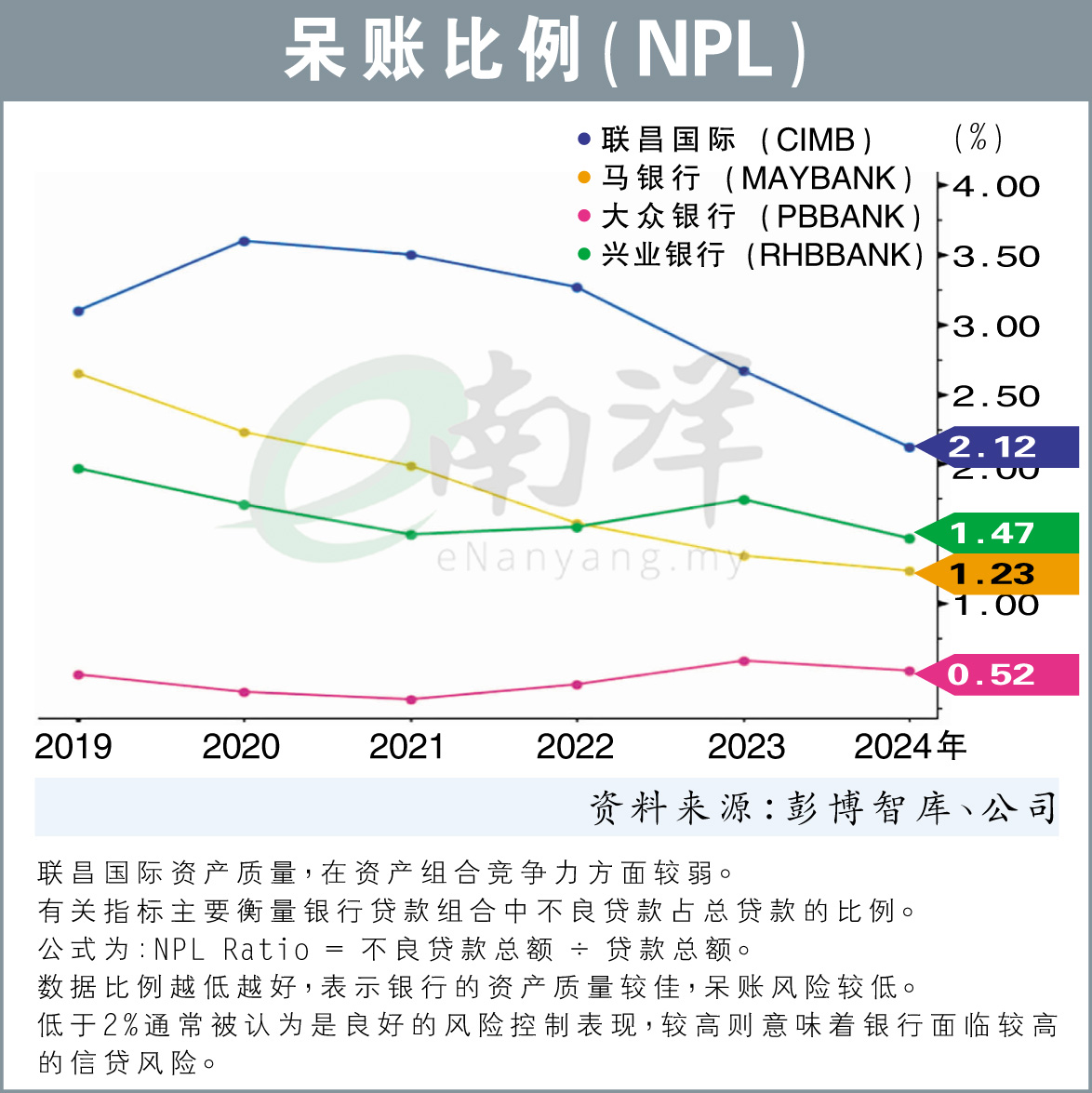

当然,其他银行也各有特色,好比说联昌国际的净利表现,料将受到贷款增长持续强劲,以及更稳定的赚幅表现,从而保持在健康水平;不过,资产组合相较来说更有风险,可能会削弱资产质量。

联昌国际的呆账比例,处在2.12%的水平,至于上述提及的其他同行,则低于1.50%的水平。

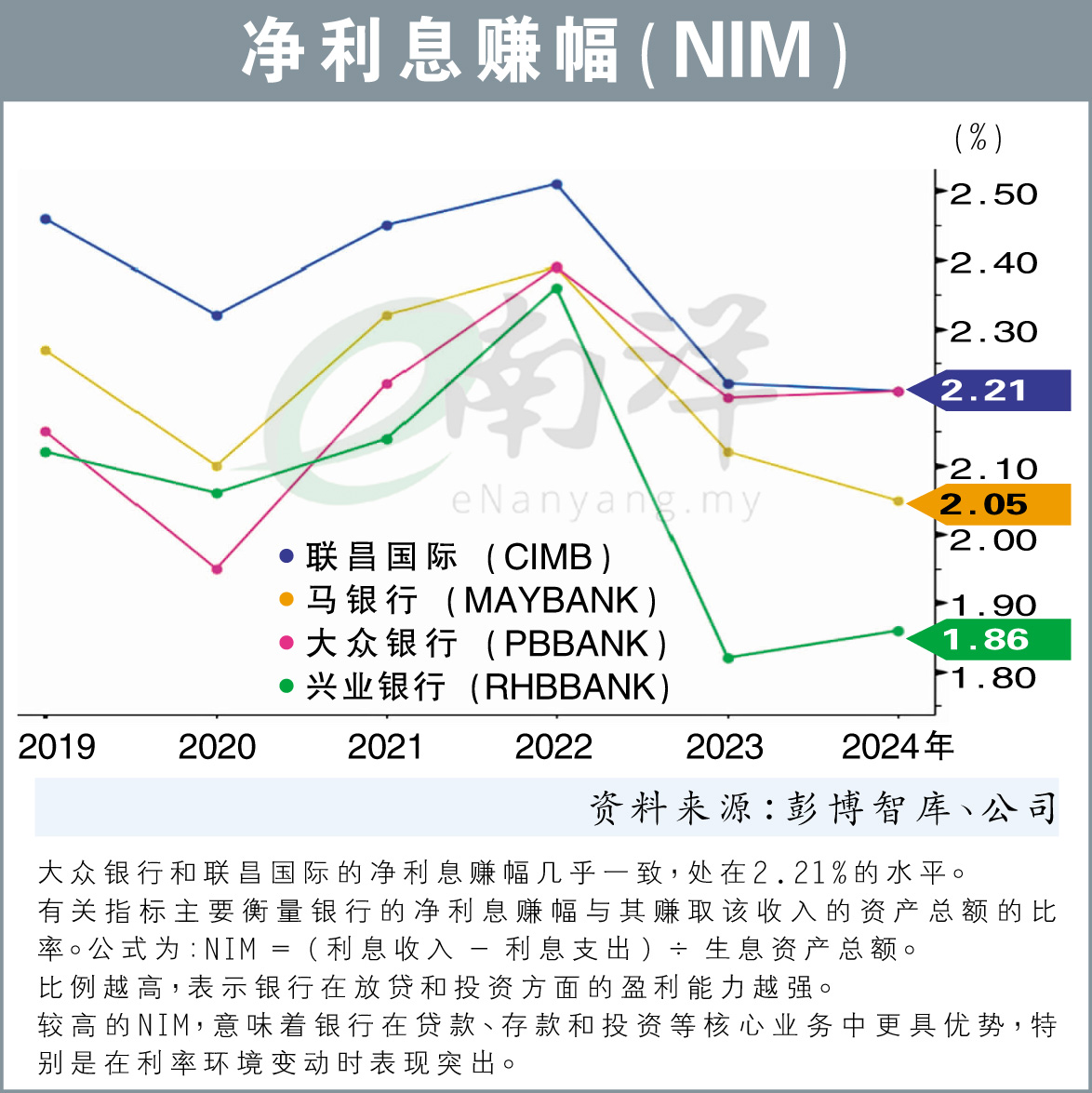

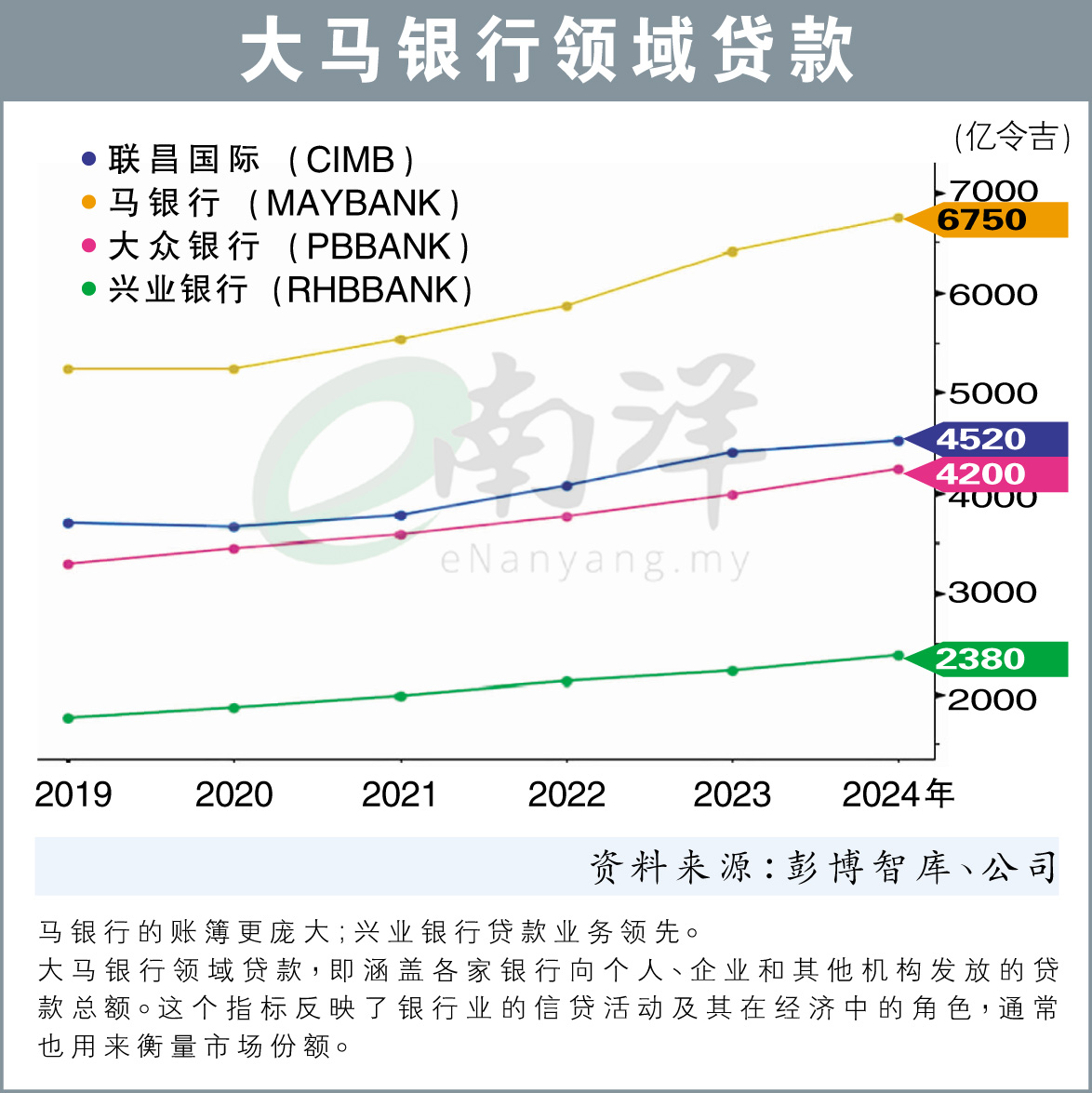

另一方面,贵为马股市值龙头的马银行,其整体水平都是偏上行,同时也是一个实力相当的竞争对手,主要得益于更强大贷款比例,且资产质量也处在良好水平。

与其他3家同行相比,兴业银行的整体指标都较为落后,不过,强劲的贷款仍有助于促进增长。