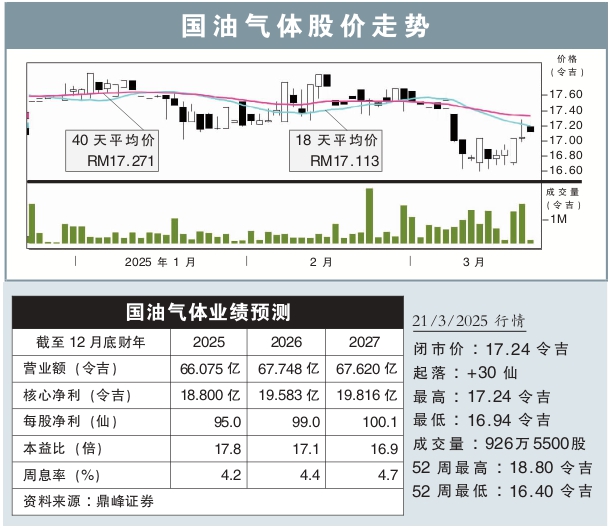

目标价:17.75令吉

分析:鼎峰证券

最新进展:

国油气体(PETGAS,6033,主板公用事业股)宣布,政府已通过能源委员会批准其第2监管期(RP2)下2025财政年的收费调整建议。

根据文告,从2025年1月1日起至12月31日的国油气体服务收费,大多出现一定程度的调降。

行家建议:

我们认为,尽管收费下调将影响国油气体2025财年的营收和净利表现,不过,不会影响公司未来整体监管回报框架。

展望未来,我们预计公司中期的净利增长,将受到几个因素推动,其中包括从2026财年起,天然气运输和再气化部门的第3监管期的监管资产基础(RAB)规模将会提高,且还有天然气需求不断增长推动表现。

另外,联营企业的贡献也有望增加,特别是52兆瓦 Siptiang发电厂,以及100兆瓦 Kimanis第二发电厂,预计能从2026财年做出贡献。

该公司管理层预计,旗下Regas Terminal(边佳兰)私人有限公司(RGTP)以及马六甲Sungai Udang再气化终端码头(RGTSU)的产能,将在1至2年内达到满负荷状态,因此会需要新的天然气储罐应付需求。

在纳入新收费调整后,我们将公司2025财年的净利预测,下调0.7%,但继续维持明后财年预测不变。

综合以上,维持“守住”评级,目标价则从17.80令吉,调低至17.75令吉。