分析:达证券

目标价:1.25令吉

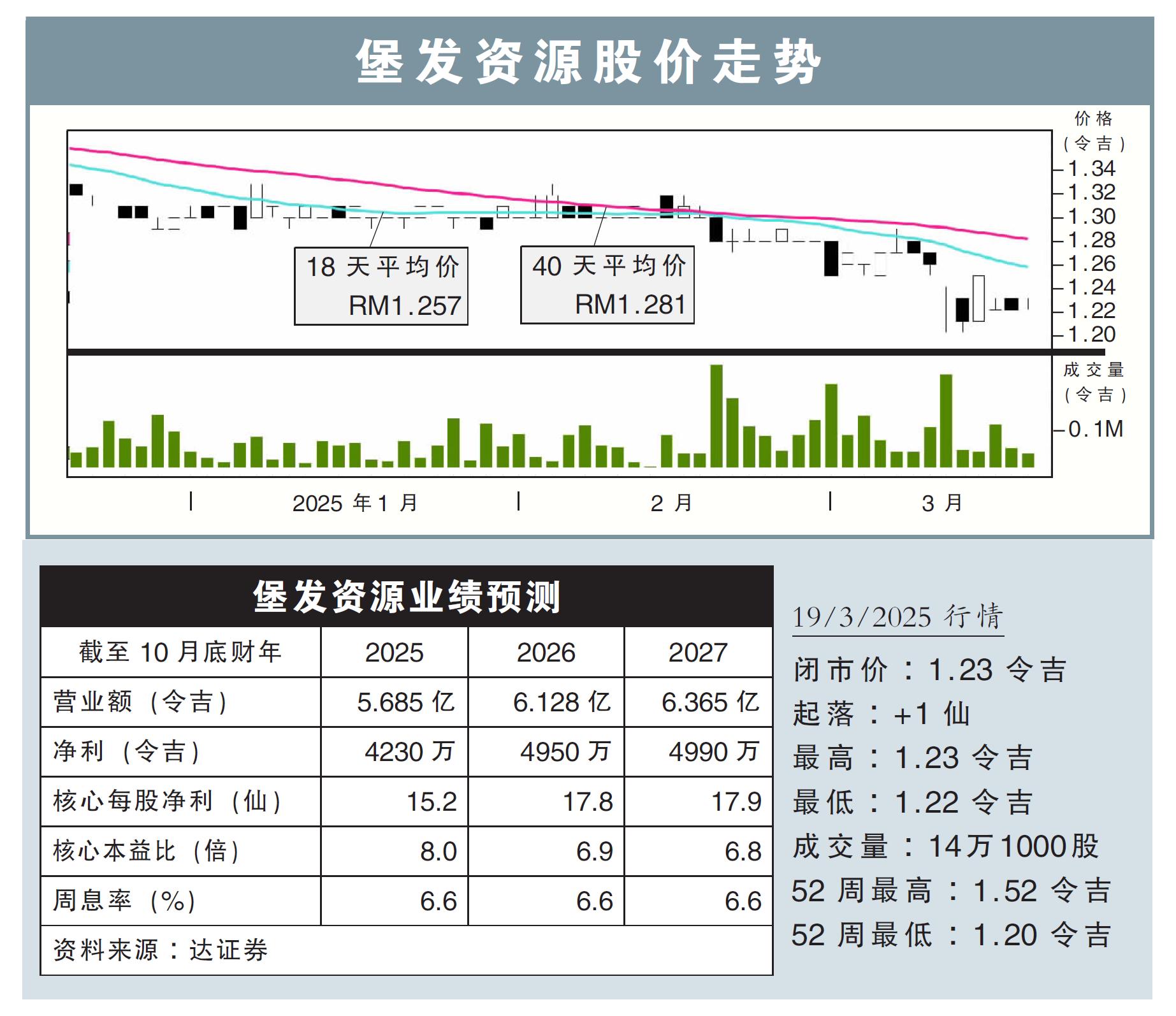

最新进展:

越南业务成本走高,堡发资源(POHUAT,7088,主板消费股)2025财年首季净赚948万1000令吉,同比下滑7.98%,并宣布派发每股2仙股息。

该公司截至1月杪的首季营收同比增长3.9%,录得1亿3625万4000令吉。

行家建议:

扣除100万令吉外汇收益,堡发资源2025财政年首季核心盈利为850万令吉,表现符合预期,分别占分析员和市场全年预测的20.1%和21.2%。

虽然该公司首季营业额同比增加3.9%,至1亿3630万令吉,但核心盈利则同比下跌20%,至850万令吉。盈利下滑主要是越南业务的原料和间接成本走高,导致赚幅减少。

所幸的是,大马业务营收增长缓冲了负面影响,这主要归功于办公家具需求走高,大马业务税前盈利也同比走高39.6%,达1140万令吉。

同时,该公司资产负债表依旧维持稳健,目前为零负债,净现金则有2亿8870万令吉,相等于每股1.04令吉。

总而言之,我们维持堡发资源2025至2027财年的盈利预测。

展望将来,虽然美国家具市场在过剩库存减少后呈复苏轨迹,但我们仍谨慎看待该公司前景,皆因特朗普政府政策不确定性,对家具行业构成重大担忧。

因此,我们借此机会将堡发资源目标本益比,从原本的9倍下调至7倍,以应对特朗普政府潜在的政策风险。我们维持堡发资源“守住”评级,但将目标价从原本的1.40令吉,下调至1.25令吉。