分析:银河国际证券

目标价:2.58令吉

最新进展:

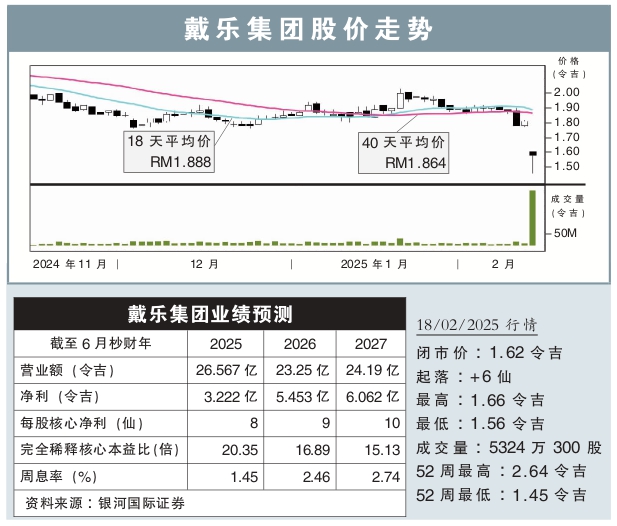

戴乐集团(DIALOG,7277,主板能源股)面对投资失败和成本上涨的双重挑战,在业绩出炉的另一天,即2月14号,股价断崖式暴跌,最低去到1.45令吉。

随后两天有所回升,在1.60令吉之间徘徊,但比起2月初的1.90令吉价位,仍有近20%的距离。

(取自戴乐集团官网)

行家建议:

戴乐集团有数项原因导致表现不如预期,包括再生聚酯(rPET)联号公司亏损,下游油气工程项目的成本超支,以及再生聚酯联营项目完全减值等。

在与投资者互动中,我们发现有两个持不同观点的阵营,其中一组人表示公司的信誉已严重受损,因此早在之前,该集团就曾信誓旦旦指出,去年6月杪后,就不会再有施工、采购、建造和启用(EPCC)上的损失。

另一组人却认为,虽说该集团的亏损和注销令人遗憾,但是,公司的股价最终将会回升,且该集团的收益,料将在第三季度恢复正常。

基本上,我们认同后一组人的看点,因为没有什么比实际结果交付更能恢复管理层的信誉,况且高级管理层已坦然承认过去确实出现经营失误,且以通过多项策略降低业务风险。

预计该集团未来6个月将有大量的积极消息传出,且目前有多个潜在重新评估的催化剂,当中有提升油库容量、提升产量开采,以及工厂改造等等。

综上,我们重申“增持”评级,目标价2.58令吉不变。