(吉隆坡30日讯)电费不断涨价,企业节能需求攀升,料让市场进一步青睐太阳能科技,进而带动施工、采购、建造和启用(EPCC)项目订单达至新高峰。

肯纳格投行研究发报告表示,国家能源(TENAGA,5347,主板公用事业股)针对电价调涨的建议,料促使市场增加太阳能的投资,以此减低成本开销,并且符合环境、社会与监管(ESG)考量。

“据估算,国能拥有约1020万名住宅客户,但其中仅有5万4000名安装量屋顶太阳能系统,所以太阳能市场在住宅领域还有很大的发展空间。”

分析员补充,净能源计量(NEM)3.0新增了450兆瓦(MW)配额,住宅和商业分别额外获得150MW和300MW,而且太阳能人民奖掖计划(SolaRIS)也被延长,这会进一步加速在太阳能资产上的投资。

太阳能面板便宜

而且虽然行业此前面临的供过于求已有初步缓解,但太阳能面板的价格还是处于每瓦特0.09美元的低位,这主要归因于环境竞争激烈,中国太阳能制造商持续以低价争抢市场份额,造成显著的财务压力,预计今年会有大部分业者出现亏损,进而选择退出市场。

考虑到此环境,分析员认为再生能源的业者可从当前的低价环境受惠,谋获更高的盈利空间。

另一边厢,在企业需求推动下,再生能源证书(REC)拥有很多增长潜能。

分析员说:“国能已接获超过70份数据中心项目的电力供应申请,总计电力需求大11吉瓦(GW),此容量即可为再生能源市场每年创造约11亿令吉的潜在收入。”

展望未来,电气化推动经济已是大势所趋,预计去到2050年,电力需求将会是目前的三倍,此增长归因于电力驱动转变以及人工智能(AI)的电力需求上升。

EPCC订单创新高

此外,总值50亿令吉的第5大型太阳能项目(LSS5)如今正逐步授予业者,分析员相信,Solarvest(SLVEST,0215,主板工业股)是该项目的赢家之一。

”这些项目预计将支撑太阳能行业往后的增长,直至2028年,同时随着产品价格下跌,这将进一步加强EPCC承包商的赚幅,并刺激太阳能发电系统的投资。“

根据当前太阳能面板价格,分析员预计项目内部回报率(IRR)可达到8%。

从短期前景来看,企业绿色电力计划(CGPP)是行业的催化剂,相信会在未来几个月活跃授予业者。

分析员表示,这得益于CGPP下的价值24亿令吉EPCC合约,而相关合约的盈利,预计最快可让业者在2025年首季认列。

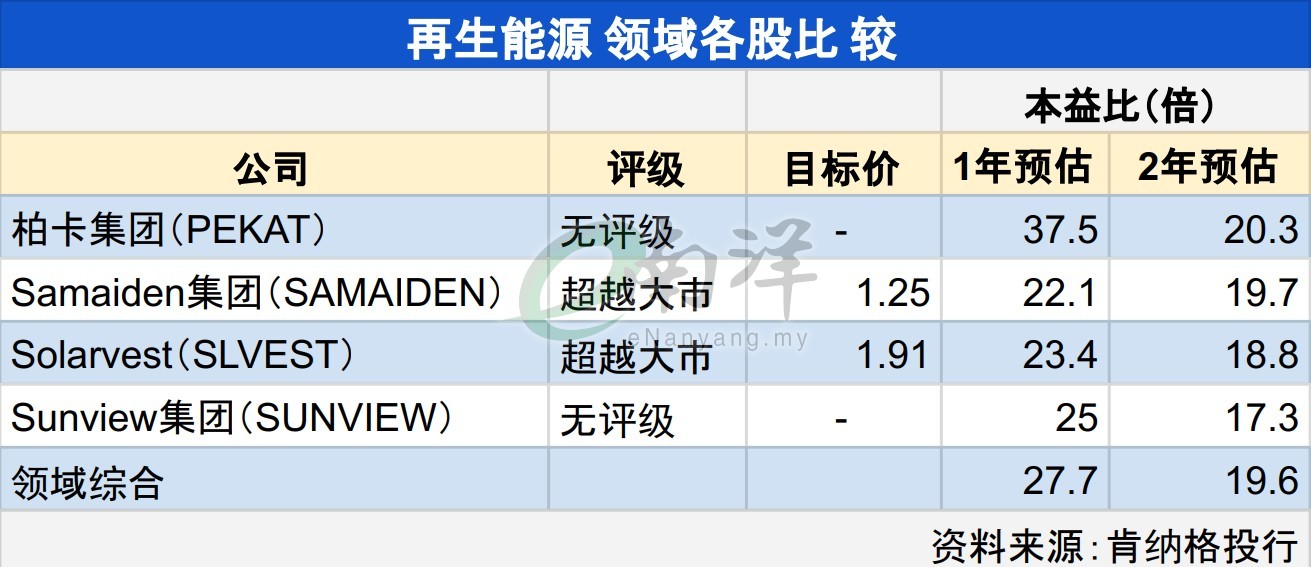

整体而言,分析员依旧为行业标上“增持”评级,当中Solarvest和Samaiden集团(SAMAIDEN,0223,主板工业股)更是其首选股。

因为,Solarvest的市场地位强劲,具备显著的竞争力加上太阳能资产增加,进一步确保其盈利可见性;Samaiden集团则手握大量未完成订单,更是其盈利一大支撑点,有望在未来领域继续保持领先地位。