第二国产车

(吉隆坡17日讯)随着公开市价(OMV)计价修订以及针对性燃油补贴的推出,预料连续多年火热的车市即将降温,加上竞争日趋激烈,明年汽车领域盈利前景黯淡。

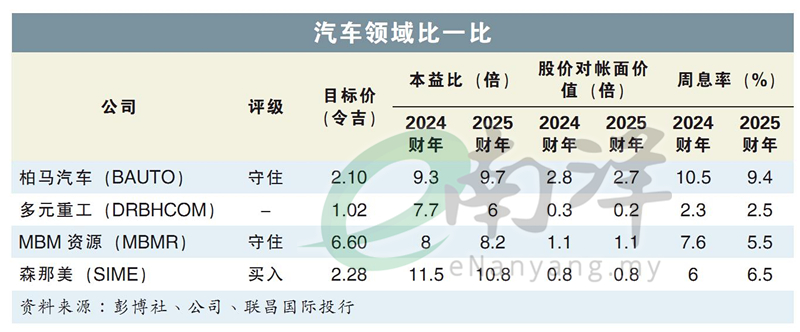

联昌国际分析员因此不再唱好汽车股,将领域评级下修至“中和”,但依旧看好森那美(SIME,4197,主板消费股)。

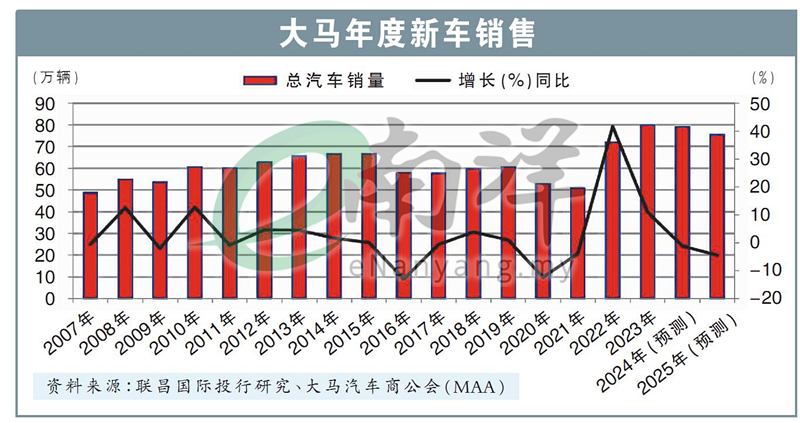

分析员指出,随着取消补贴和价格计价修订,预计2025年的汽车总销量,将下降4%至75万5000辆,不过,这可能会加速电池电动车(BEV)普及化。

论品牌来看,第二国产车应该继续拔得头筹,占据并主导市场份额。

至于净利贡献方面,分析员看好森那美的增加贡献,主要是产品组合不断在扩大,并为汽车领域再2025年恢复增长3%。

“我们还预计,在新车型发布、新进入者以及电动车厂商之间日益激烈的竞争的推动下,2025年纯电动汽车的采用率将有所提高。”

“进口车型的免税政策将于2026年结束,此后国内组装将占主导地位。尽管如此,在首次购车者和大众市场的支持下,宝腾和第二国产车等国产品牌的需求,预计将保持强劲。”

政府计划在2025年财政预算中,为85%的RON95用户保留补贴,以维持国产汽车可负担性,正因如此,预计国产品牌将保持主导地位,在2025年占据65%的市场份额,而非国产品牌则为35%。

增长前景不温不火

分析员表示,由于市场竞争加剧,加上增长前景低迷,因此将大马汽车领域的评级,从“增持”下调至“中和”。

分析员预计,该领域在2025年的本益比为9.9倍,比其五年平均本益比,即12.4倍低1个标准差。

“虽然这一估值缩减,反映了该行业不温不火的盈利增长前景,以及可能取消针对性补贴所带来的不确定性,但是,该行提供了具有吸引力的周息率,即高达6.3%。”

分析员表示,森那美之所以是首选股项之一,其推动因素包括收购合顺(UMW)以增加净利、不断增加对澳洲采矿业的敞口,以及对非核心资产和土地储备资产进行潜在套现。

当然,还有一些催化剂和风险值得关注,其中包括美元和日元走势,以及利率上调和下滑等因素。

今年销售可达79万

分析员表示,在年底促销积极推动下,2024末季的汽车销量有望实现连续增长,因为经销商的目标,是在新年前之前将库存减少。

当然,由于免税计划没有延长,因此,总销量预计会下降1.2%,至79万辆。

不过,分析员指出,凭借强劲的国内需求,以及有利的利率和健康的积压订单来看,将提振2024年的表现。

截至9月杪,Perodua和宝腾的积压订单,分别为10万辆和2万4000辆。