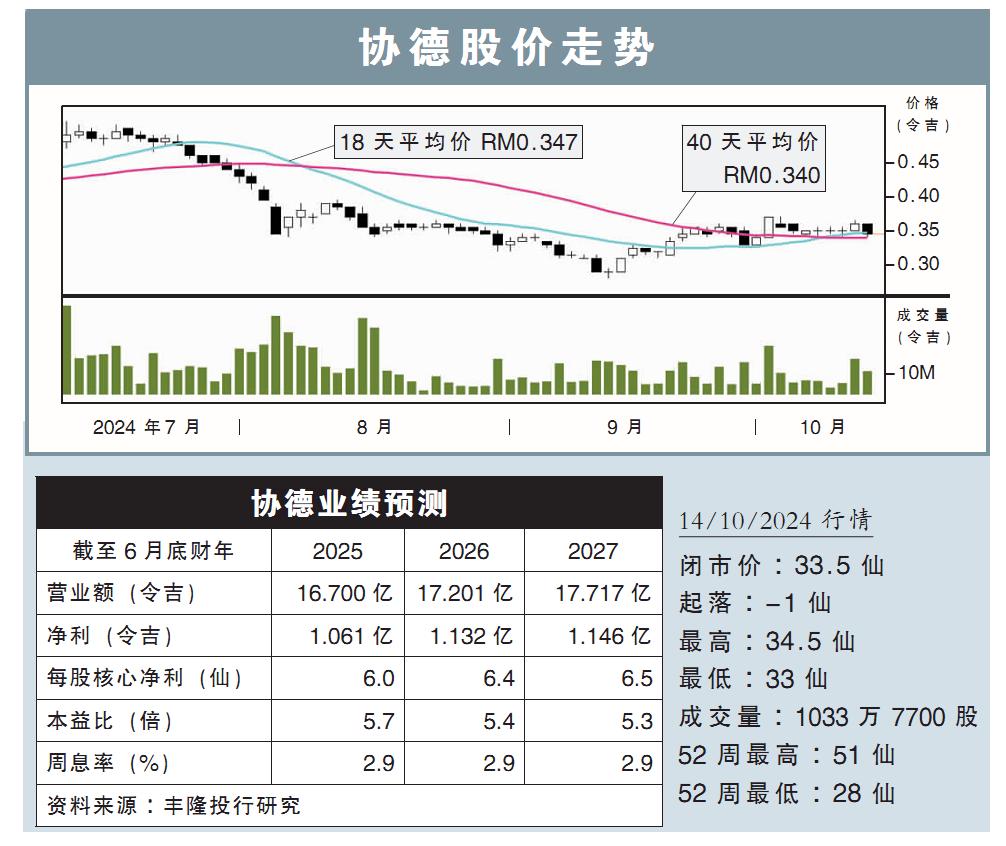

分析:丰隆投行研究

目标价:42仙

最新进展:

尽管随着建筑活动复苏,但钢铁成本高昂,加上钢铁价格走跌拖累,预计协德(HIAPTEK,5072,主板工业股)疲软的财报表现,将延续到2025财年首季。

据了解,协德旗下的热轧卷板(HRC)工厂建设进度正按计划完成,但鉴于钢铁价格情绪低迷,其工厂的调试,也从原定的11月,延后至12月进行。

行家建议:

在中国政府近期的刺激配套承诺下,钢铁价格顺势回升,但我们认为,区域内的钢铁价格短期内将保持波动。因为目前尚不清楚,中国的刺激措施是否有效应对潜在的经济挑战。

由于贸易和下游业务及产品平均售价走低,我们下调公司2025到2027财年的核心净利预测,幅度各别为22.9%、20.9%和20.8%。

虽然协德盈利短期增长面临逆风,但我们仍抱以乐观态度看待其长期前景。

因为在国内大型基础设施项目和私人建筑领域的稳健订单支撑下,料有利于公司长远的盈利增长。

最重要的是,随着HRC工厂于今年末季完工后,这将增强集团在国内和出口市场的产品供应。

总的来说,在健康的资产负债表,以及子公司多年盈利增长潜力之下,我们维持“买入”评级,不过,目标价则从55仙,下修到42仙。