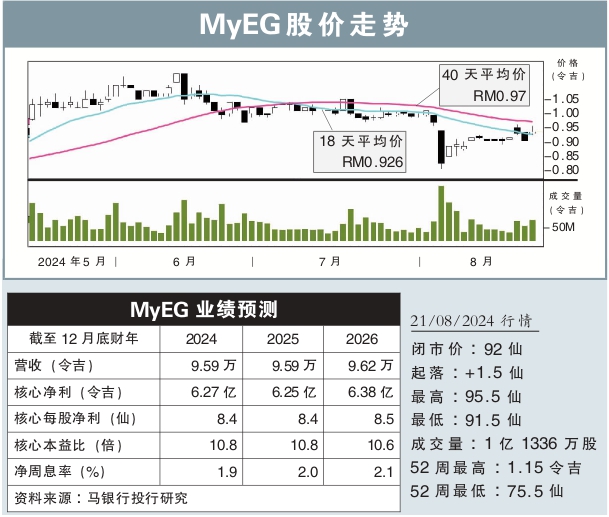

分析:马银行投行研究

目标价:1.68令吉

最新进展:

MyEG(MYEG,0138,主板科技股)2024财年次季净利同比大涨48.29%,报1亿6542万令吉,并宣布派息每股0.25仙。

公司截至6月杪的次季,营收录得2亿4228万令吉,同比上扬31.05%。

在首半年,公司净利累计达3亿2137万令吉,大涨了47.76%;营收则同比增长32.71,为4亿7524万令吉。

行家建议:

MyEG现财年次季核心净利为1亿6590万令吉,把上半年累积净利推升至3亿2430万令吉,同比增长48%。

此次的财报表现也超出预期,占了我们和市场全年盈利预测的52%和55%。

这主要归功于公司去中心化金融(DeFi)业务推动,它在当季占总营收的35%。

公司DeFi业务的营业额主要源自Zetrix代币销售,它在上半年的每单位平均售价达17美元,高于我们此前预期的15美元。

据了解,Zetrix代币销售高达95%收益直接贡献于其盈利,使公司赚幅获得大幅改善。

我们预测,DeFi业务的强势增长将持续至下半年,毕竟该业务接连两个季度贡献总营业额的三分之一,并且维持2024财年到2026财年的盈利预测。

鉴于MyEG目前的估值诱人,加上前景增长良好,因此,我们重申对MyEG的“买入”评级,维持1.68令吉目标价不变。