分析:马银行投行研究

目标价:7.05令吉

最新进展:

我们出席了全利资源(QL,7084,主板消费股)2024财年末季业绩汇报会后,积极正面看待集团前景。

我们看好集团的水产品制造(MPM)和综合畜牧业(ILF)业务,将继续成为推动盈利增长的主力。

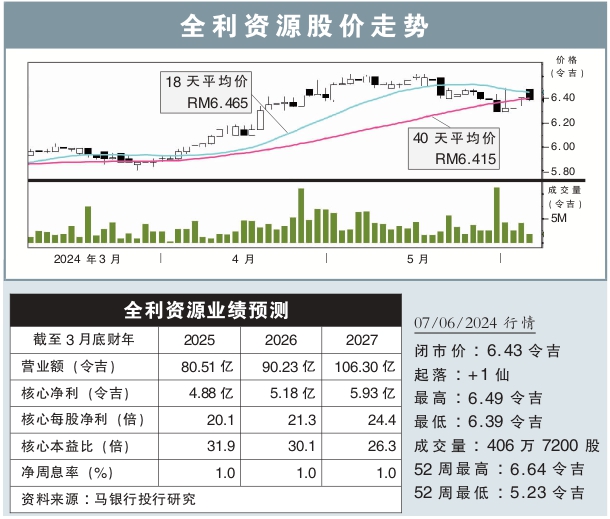

(取自全利资源官网)

行家建议:

全球竞争加剧之际,全利资源的水产平均售价面临下行压力,但随着印尼加工厂投产,相信能提振销售和盈利,并且降低生产成本。

同时,政府目前尚未宣布何时取消鸡蛋价格管制。然而,一旦让鸡蛋售价自由浮动,全利资源能够在没有政府补贴的情况下,使赚幅的冲击降到最低,因为玉米和大豆平均售价正在下降,而市场也走向新的供需平衡。

另外,全利资源也打算退出棕油业务,专注旗下清洁能源公司BM绿科(BMGREEN,0168,主板工业产品股),后者在2025财年有大量太阳能项目,相信有助纾缓棕油业务短期内的盈利疲软。

目前,太阳能业务占BM绿科2024财年营收的15%,全利资源放眼在5年内把比重提高至50%。

连锁便利店业务方面,财务表现料趋稳,在2025财年的扩张计划将着眼在东海岸。

今年3至4月起,市场的抵制风波已消退不少,加上公积金局的第三户头带来的消费激励,相信可助稳住该业务。

总体而言,我们维持“买入”评级和7.05令吉的目标价格。

视频推荐 :