(吉隆坡4日讯)对银河证券而言,马股今年首季业绩亮眼,高于预期,而接下来马股应会进入一段健康的整固阶段,年杪综指目标依然维持在1755点不变。

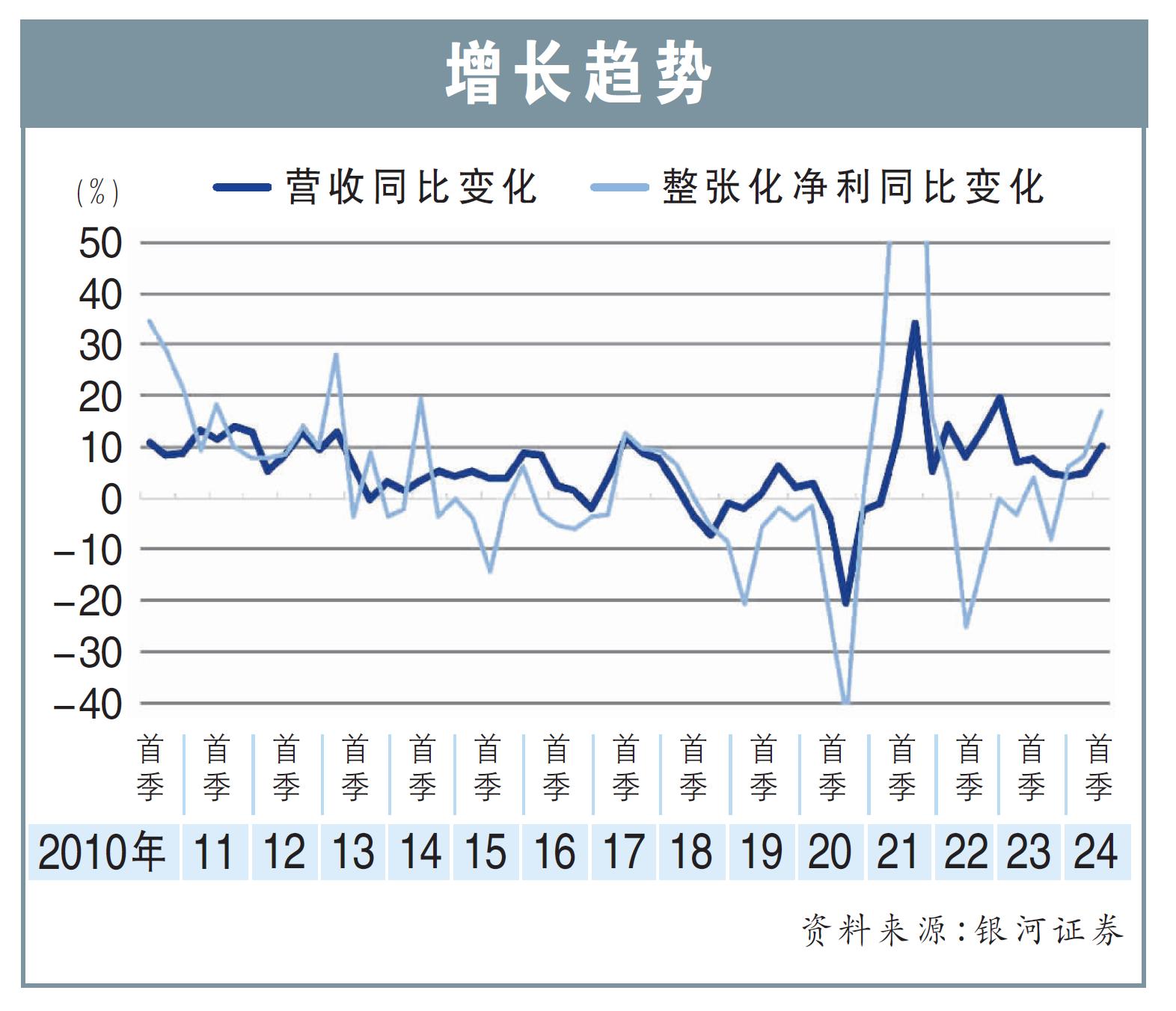

银河证券分析员估计,该投行所追踪的100家以上本地上市公司,今年首季营收平均同比涨10.1%,去年末季为4.9%;而首季正常化净利平均同比起16.9%,去年末季为8.4%。

“这是马股在过去10个季度里,即2021年第3季以后,首次盈利涨幅达到双位数水平。”

他补充,今年首季核心净利环比走高6.5%,也高于原先涨3%的预期。

“在我们所追踪的马股中,赚幅环比回升了60个基点,而首季的营收增长,我们认为动力来自产品售价上涨,以及强稳的国内经济表现。”

该分析员亦称,马股在过去两年的总体业绩被特定领域,如石化、种植与手套所拖累,但这个现象预计将在2024年恢复正常。

年初至今涨约12%

“在2022及2023年,石化和种植领域的盈利大跌,加上手套领域由盈转亏,显著冲击马股整体盈利表现。在今年首季,若是排除上述3个领域的股项,马股净利同比涨17.8%,和原有的整体表现相差不大。”

此外,该分析员对马股年初至今的涨势感到鼓舞,虽然接下来几周,很可能会进入整固阶段,但在今年结束前,继续涨至1755点的目标水平并非不可能。

“综指年初至今涨了约12%或174点,虽然接下来数周,可能会因套利活动和投资者转换主题而自然地出现整固,但在年底之前再涨约155点,到1755点并不是天方夜谭。”

分析员称,综指接下来的涨势,将由出色的企业盈利增长,以及国家政策带来的顺风所推动。

“同时,我们也不排除令吉在今年后段时间升值的可能性。”

多数领域首季盈利出色

银河证券分析员指出,不少领域在首季交出亮眼的盈利增长,包括汽车、建筑、多元业务财团、必需品消费股、产托(REIT)、医疗保健、产业、电信、交通、油气服务和公用事业。

“同时,工业产品、科技与选择性消费品领域,也从低谷中反弹,转亏为盈。”

其中,建筑、多元业务财团、工业产品、医疗保健、产托、电信和交通领域的盈利,超越分析员预期。

种植股独憔悴

此外,他表示,唯一在首季交出失望业绩的领域是种植,正常化净利同比跌19%,或环比跌29%。

“无论如何,种植业的上游领域已出现明显的改善迹象,包括产量转佳、价格稳定化及成本放缓,而下游业务则环比上涨。”

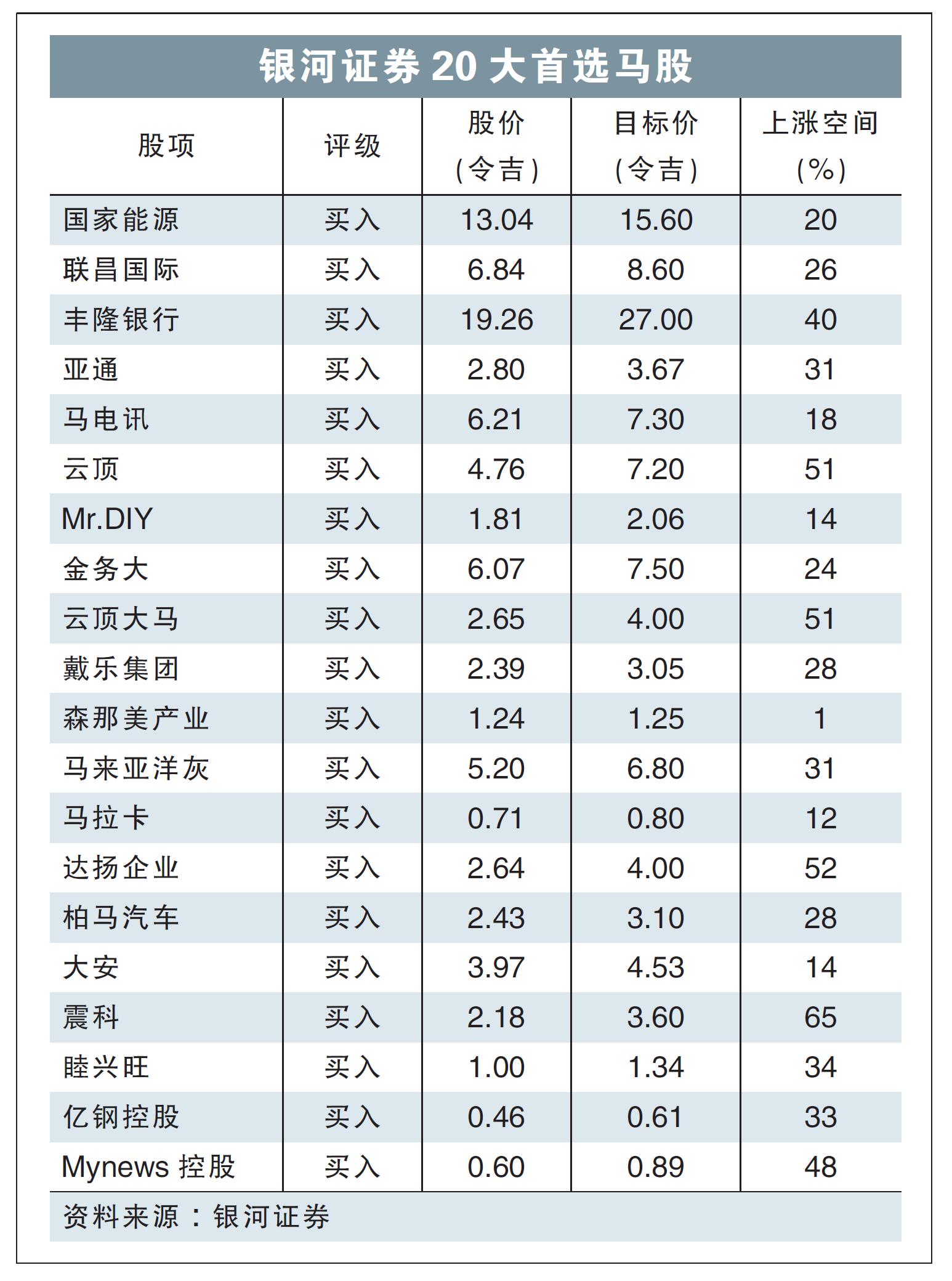

在银河证券最新20大首选马股榜单中,该分析员作出两项变动,加入云顶(GENTING,3182,主板消费股)和大安(TAANN,5012,主板工业股),取代成功食品(BJFOOD,5196,主板消费股)与杨忠礼电力(YTLPOWR,6742,主板公用事业股)。

视频推荐 :