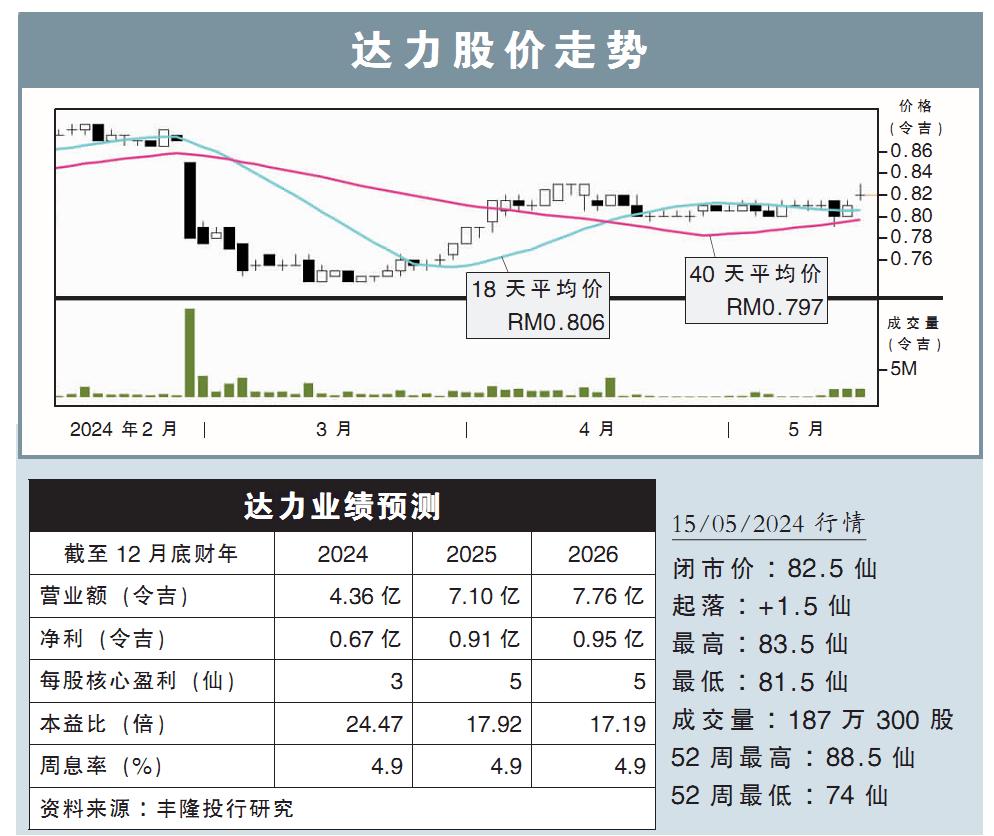

分析:兴业投行研究

目标价:98仙

最新进展:

达力(TALIWRK,8524,主板公用事业股)在水费调涨和拨备减少之际,2024财政年首季(截至3月底)净赚1503万令吉,同比大涨49.37%。

首季营收同比微跌0.22%,至9333万令吉,原因是水源处理及供应业务享有的电费回扣减少。

(取自达力官网)

行家建议:

达力2024财年第一季净利报1500万令吉,虽然同比大涨49%,但依旧低于我们和市场的预期,仅达全年净利预测的20%。

水费调涨,让第一季的核心净利大涨49%,另外,高速大道部门依旧保持强劲,蕉赖加影大道(Grand Saga)与新北巴生海峡大道(Grand Sepadu)的日均交通流量,分别增长4.4%与1.1%,相当于净利同比增长14%。

截至2024年第一季,拉骚河(Sungai Rasau)处理厂第二阶段和第三阶段的进度,分别为6%与11%,与我们之前预算的30%累计进度落后许多。

另外,随着卫星终站的太阳能板去年头更换,新能源部门的净利同比上扬33%。未来,7月份也会进行太阳能板更换。

由于进度缓慢,我们将今明后财年的净利预测,分别下调12%、2%与3%。我们将污水处理厂的完工日期,延后到2026财年,另外,该公司也强调会接获2023年的通行费补偿。

综合以上,维持“买入”评级,目标价下调至98仙。

视频推荐 :