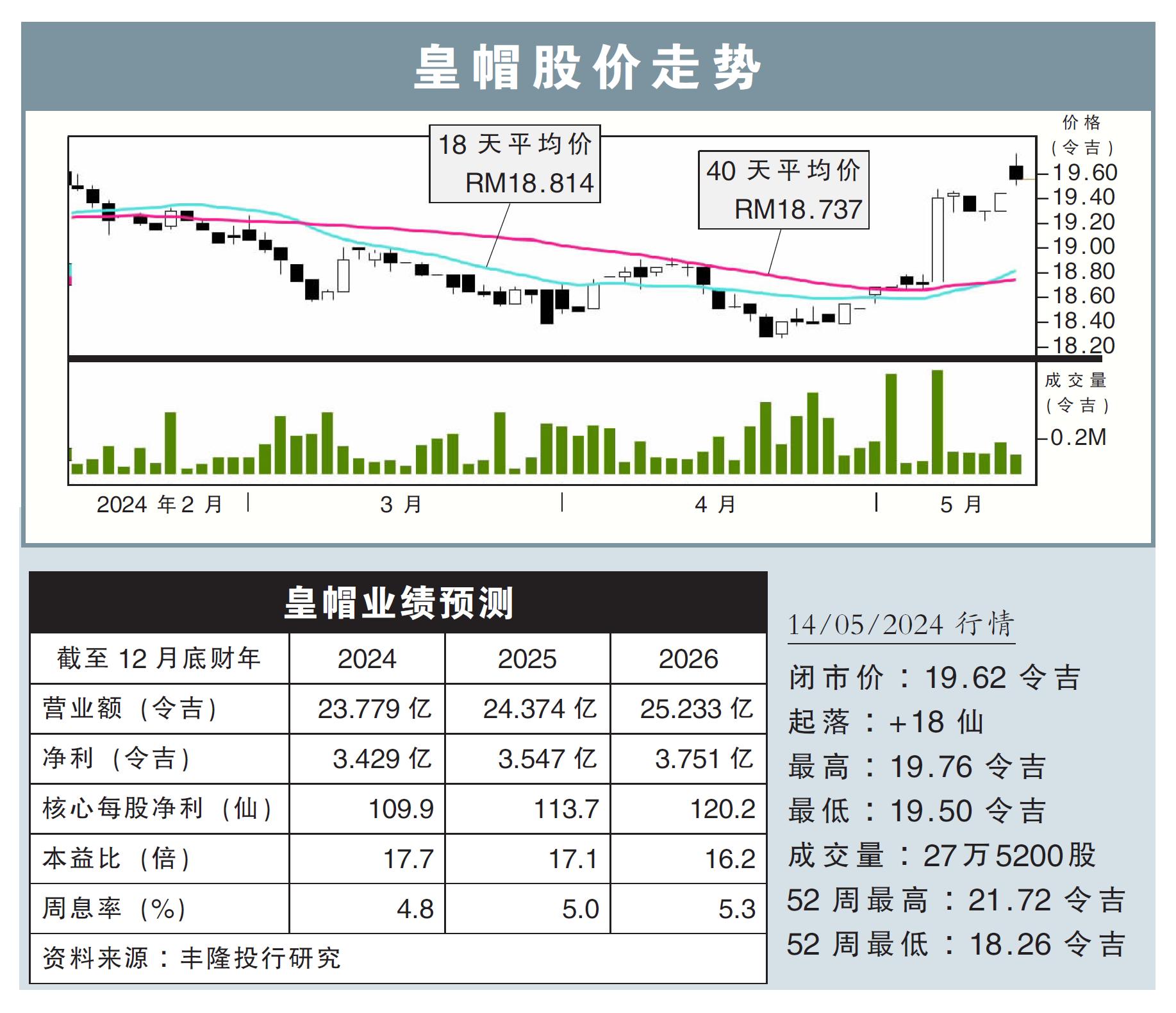

分析:丰隆投行研究

目标价:30.12令吉

最新进展:

佳节推高产品销售,皇帽(CARLSBG,2836,主板消费股)2024财年首季净利同比增3.39%,至8792万7000令吉,同时宣布派息每股22仙。

首季营业额年增9.93%,至7亿2576万令吉。

(取自皇帽官网)

行家建议:

皇帽2024财年首季核心净利为8920万令吉,符合我们与市场的预期,达全年预测的27%。

我们预计,该公司接下来的净利表现,将反映出公司调整产品价格带来的影响。

考虑到首季的表现因农历新年,以及提前购买囤积所带动,因此放眼公司在次季的表现将恢复正常化,即环比出现下跌。

展望全年,我们预计公司的营收将增长5%,这主要得益于马新两国的外国游客持续回升,以及大马国内的劳工条件和收入前景获得逐步改善。

此外,公司推出的札幌(Sapporo)高级啤酒,其销量将完全取代Asahi的市场份额,不过碍于广告费用增加,我们预计公司在2024财年的净利将处在平稳增长阶段。

综合以上,我们维持公司净利预测不变,“买入”评级以及目标价30.12令吉。

视频推荐 :