分析:银河国际证券

目标价:2.81令吉

最新进展:

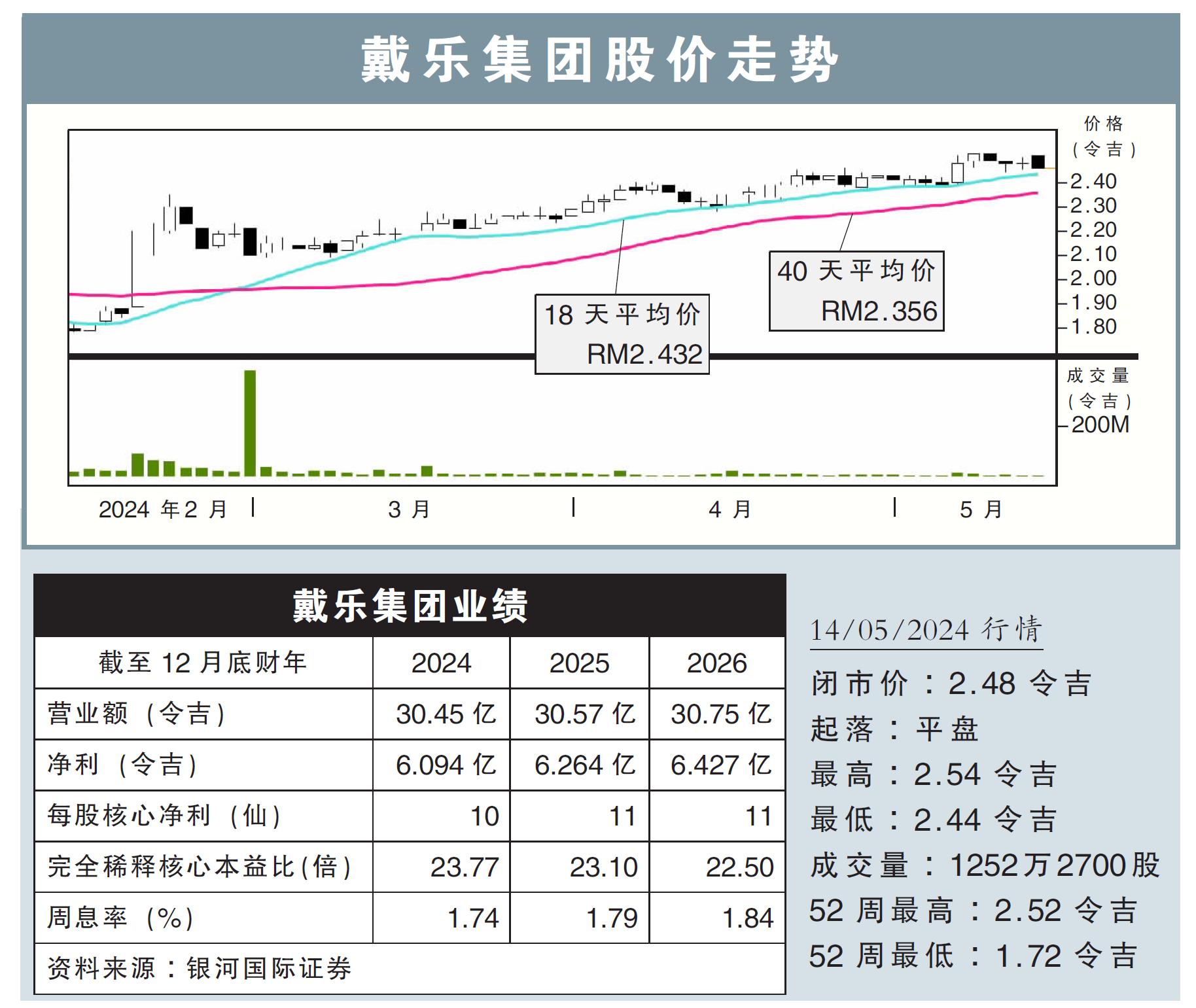

戴乐集团(DIALOG,7277,主板能源股)2024财年第三季,净利同比增长19.38%,至1亿5616万1000令吉,同时宣布派息1.5仙。

第三季营业额则年跌12.53%,至7亿219万9000令吉。首9个月来看,营业额年增1.31%,至23亿4185万7000令吉;净利则年增13.78%,至4亿3661万7000令吉。

(取自戴乐集团官网)

行家建议:

戴乐集团2024财年首9个月核心净利为4亿3300万令吉,符合我们的预期,达全年预测的74%。

我们放眼公司在未来季度的表现会有所提升,且2025财年会是更好的一年,主要是自今年7月1日起,公司将重新商谈订价,提升人力费用。

不仅如此,公司也正逐步完成了亏损的传统下游工程、采购、建筑和测试(EPCC)合约。

现阶段,我们继续温和看待公司在2025财年的核心每股净利,即增长2.9%,直到公司真正爆发潜力获得强劲收益,届时我们再把所有乐观看法都纳入损益表里。

另一方面,我们注意到印尼企业ChemOne,已开始在边佳兰启用化工工厂,预计2027财年会进行商业启动,而这可能会推动与戴乐集团签署长期合约,并成为潜在催化剂之一。

我们重申“增持”评级,目标价2.81令吉不变。

视频推荐 :