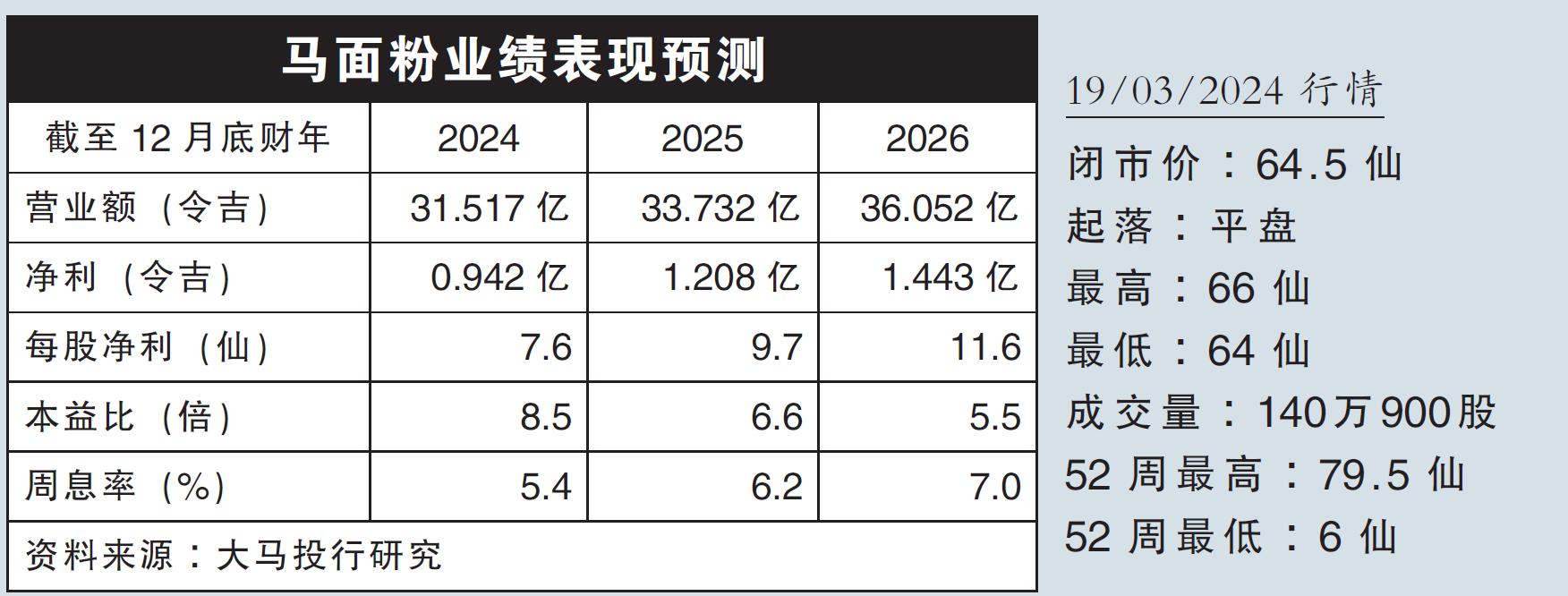

分析:大马投行研究

目标价:80仙

最新进展:

马面粉(MFLOUR,3662,主板消费股)的面粉业务有望在2024财年走强,主要是销量增加,以及小麦成本下滑。

另外,公司有意斥资3000万令吉,用作在霹雳州红土坎安装新的产线,每天的产量预计能达到600吨,料在2024财年末竣工。

至于家禽业务方面,随着快餐店的需求下滑,预计将拖累公司整体表现。

.jpg)

行家建议:

在出席马面粉汇报会后,我们乐观看待公司的面粉业务在2024财年会有不错的表现。

随着销售走高和小麦成本走低,预计将推动该业务的税前净利表现约41%,至1亿7690万令吉。

此外,该公司除了在霹雳红土坎设立新产线外,预计也会扩大越南北部的面粉厂,因为该厂的产能使用率已接近100%。

回看2023财年,马面粉在大马的越南的面粉厂房平均使用率,分别仅达67%和72%。

另一方面,由于某些快餐店遭到抵制,预计家禽业务在2024财年将会继续疲软,而为了缓解压力,公司需要销售更多活禽产品,并专注于其他快餐店和零售商。

总的来说,我们预计该公司面粉业务走强,将有助于抵消家禽业务的疲软,不过,我们仍旧调低2024财年净利预测约5%。

我们维持“买入”评级,目标价80仙不变。