(吉隆坡5日讯)科技领域多项前景报告表现乐观,分析员认为,全球科技领域的下行周期已触底,谷底反弹指日可待,并点名看好帝与鸿(D&O,7204,主板科技股)和益纳利美昌(INARI,0166,主板科技股)。

大众投行研究今天在报告中指出,随着全球晶片产能、半导体销售、设备订单和个人电脑销售的前景转善,分析员愈加认为,全球科技下行周期已触底。

“人工智能(AI)的蓬勃发展,为智能手机、应用程式、个人电脑和电动汽车带来了各种突破性科技。”

分析员举例,因需求倍增,促使芯片设备生产商——ASML控股的末季订单激增,并创下历史新高,这也反映出半导体行业正在复苏。

同时,继2023充满挑战的一年后,台积电也认为,其业务已触底反弹,预计今年营收将录得20%的低至中段增长幅度。

依美国半导体行业协会(SIA)预测,2024年的全球半导体产能有望按年升6.4%,写下新高纪录。

Gartner则预测,由于所有芯片类型的需求强劲复苏,今年的全球半导体销售将增长17%,至6240亿美元(约2兆9664亿令吉)。

此外,中美贸易的紧张加剧所带来的溢出效应,估计也会令大马的科技企业受惠。

中美对峙大马受惠

分析员表示:“由于中美贸易加剧,已有部分中国企业正在考虑将芯片封装的订单转移至大马,这也带动越来越多技术相关投资涌入我国。”

“因为,中国企业为了多样化供应链及对冲美国芯片出口和芯片制造设备的禁令,更多公司计划通过大马在芯片封装的先进服务上,组装用于AI的图形处理单元芯片。”

据透露,上述过程仅涉及组装而非芯片晶片的制造,所以并没有违反美国的限制。

随着整体行业情绪的改善,资本支出周期也渐已恢复,分析员也维持整体领域的“增持”评级。

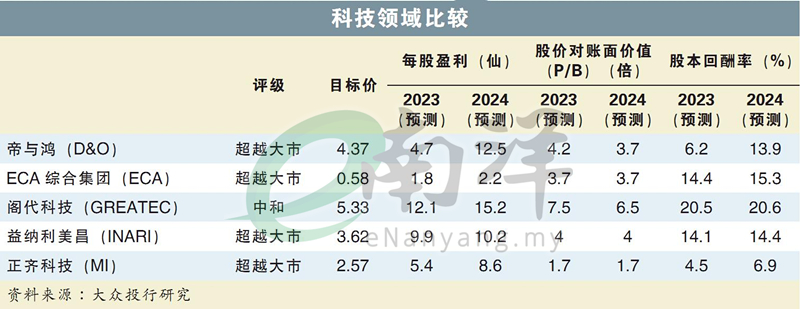

首选股方面,他看好帝与鸿和益纳利美昌,因两家公司的预估本益比各别企于27倍和32倍,皆低于其过去三年的平均值,目标价则分别是4.37令吉和3.62令吉。

视频推荐 :