分析:达证券

目标价:1.40令吉

最新进展:

美国的家具订单减少,堡发资源(POHUAT,7088,主板消费股)2023财年末季净利按年下挫54.2%,至1079万令吉,但仍建议派发每股2仙股息。

当季营业额则录得1亿594万令吉,年跌36.7%。

全年来看,该公司净赚2671万令吉,年跌68.2%;营业额则年跌39.1%,至4亿2811万令吉。

行家建议:

撇开外汇损失,以及脱售投资资产所得,堡发资源2023财年全年核心净利为2480万令吉,低于我们与市场的预期,分别仅达全年预测的78%和76.7%。

该公司的表现与我们设想的有些差距,主要是美国对家具的需求低于预期。

总体而言,我们预计家具领域在未来一年会变得更好,因为随着通胀降温,美国的加息之路可能来到尾声。

因此,一旦美国产业市场开始复苏,相信家具的需求将逐渐增加。

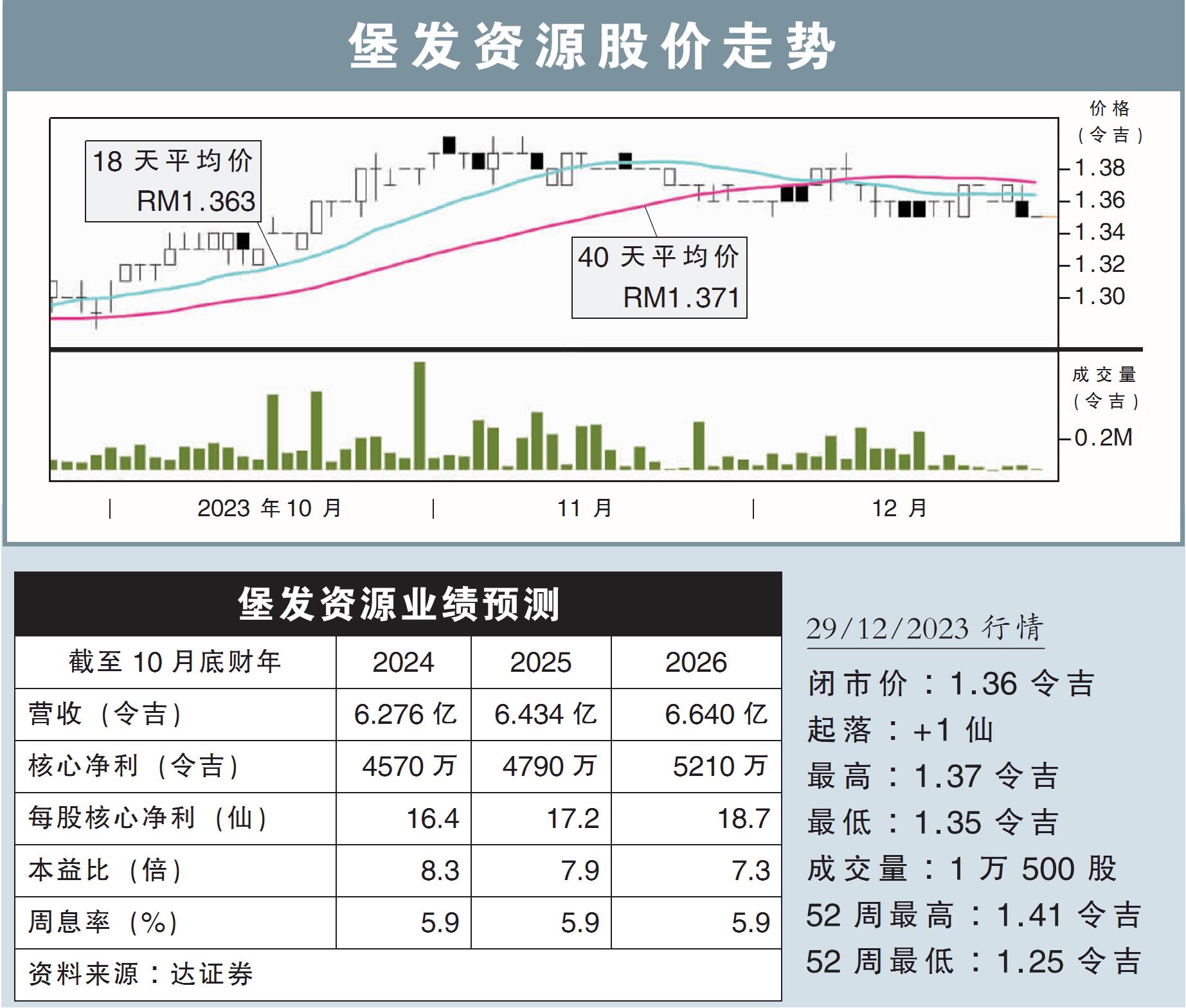

我们继续维持该公司2024和2025财年的净利预测不变,同时,也借此给出该公司2026财年的净利预测,即全年录得5210万令吉。

综合以上,我们维持“守住”评级,目标价则从原先的1.33令吉,提高至1.40令吉。

视频推荐 :