分析:MIDF投资研究

目标价:98仙

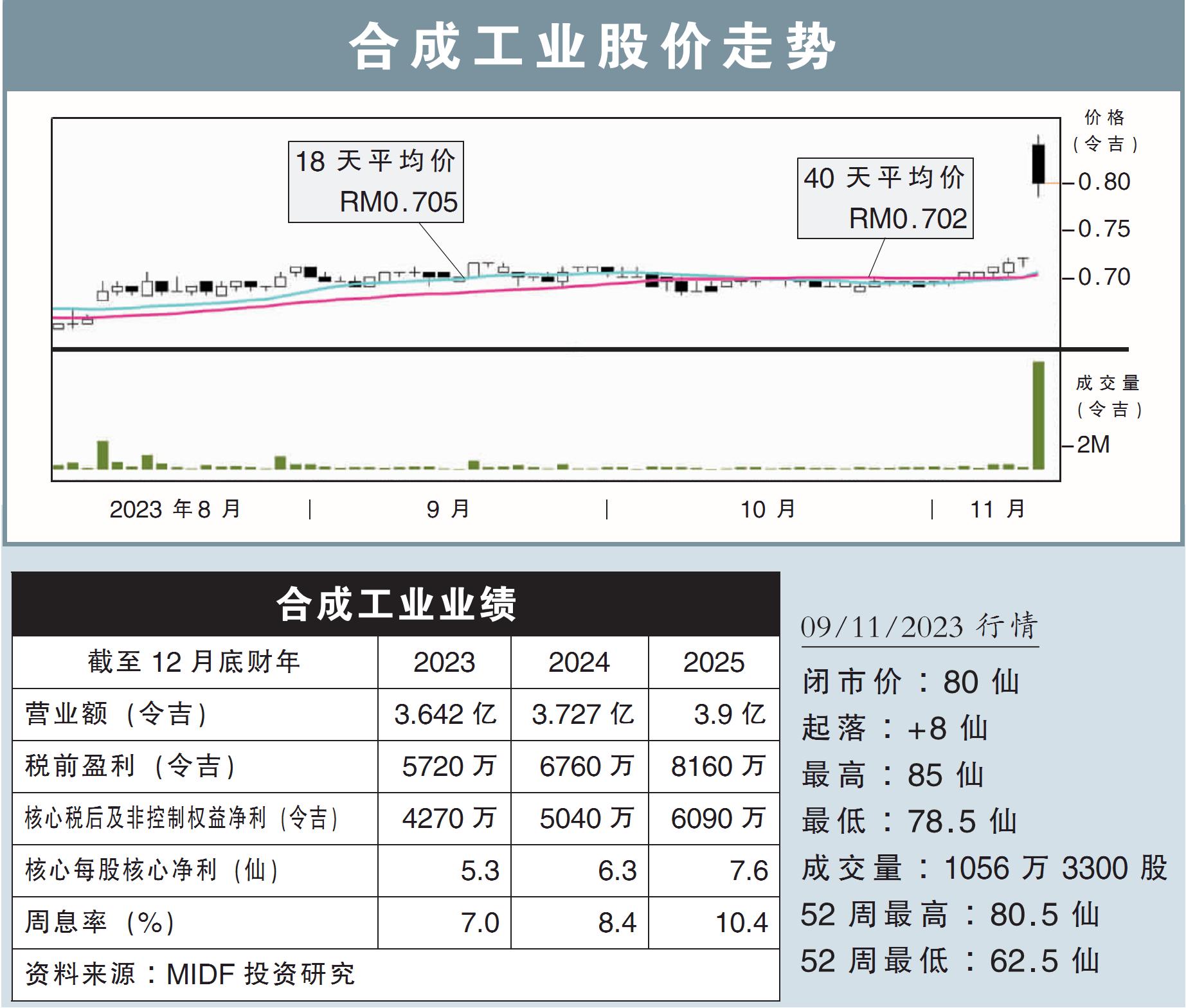

最新进展:

销量反弹加上原料成本回落,合成工业(HUPSENG,5024,主板消费股)2023财政年第3季(截至9月底)净赚1302万令吉,按年暴增239.42%。

第3季营收为9419万令吉,按年上涨34.19%。

行家建议:

合成工业本财年首9个月,核心税后盈利录得3200万令吉,高于我们和市场的预期,分别达到全年预测的88%和117%。

由于最新业绩表现高于预期,我们将2023和2024财年的盈利预测,分别上修17.4%和4.1%。

这归功于本地销售持续强劲、出口销量更高、大宗商品价格恢复正常使原料成本下跌。

不过,我们仍维持2025财年的业绩预测。

我们维持“买入”平均,不过将目标价格从95仙,提高至98仙。

我们仍然看好合成工业,主要是因为:1)品牌家喻户晓,产品需求相对稳定;2)股息稳定,过去8年派息率都超过70%;3)稳固的净现金状态,截至2023财年次季达8020万令吉。

该公司的下行风险,包括大宗商品如原棕油、白糖、小麦粉的价格急涨。

视频推荐 :